2023年已接近尾聲,全球醫療器械企業也陸陸續續公布自己的三季度財報。綜合各大企業的財務業績報表來看,總體呈上漲趨勢,一批創新器械產品仍接連涌現,但隨著全球疫情的消退、地緣政治等影響,一些企業業績有所下跌,未來也可能面臨一些挑戰。

雅培醫療醫療器械業務全球銷售額達42億美元,同比增長14.7%;

強生第三季度銷售額為213.51億美元,同比增長6.8%;

羅氏診斷前9個月銷售額增長1%,達到441億瑞士法郎,剔除新冠業務,銷售額增長9%;

波士頓科學凈銷售額為35.27億美元,與上一年同期相比,報告增長11.2%;

愛德華生命科學第三季度銷售額增長12%,達到 14.8 億美元;

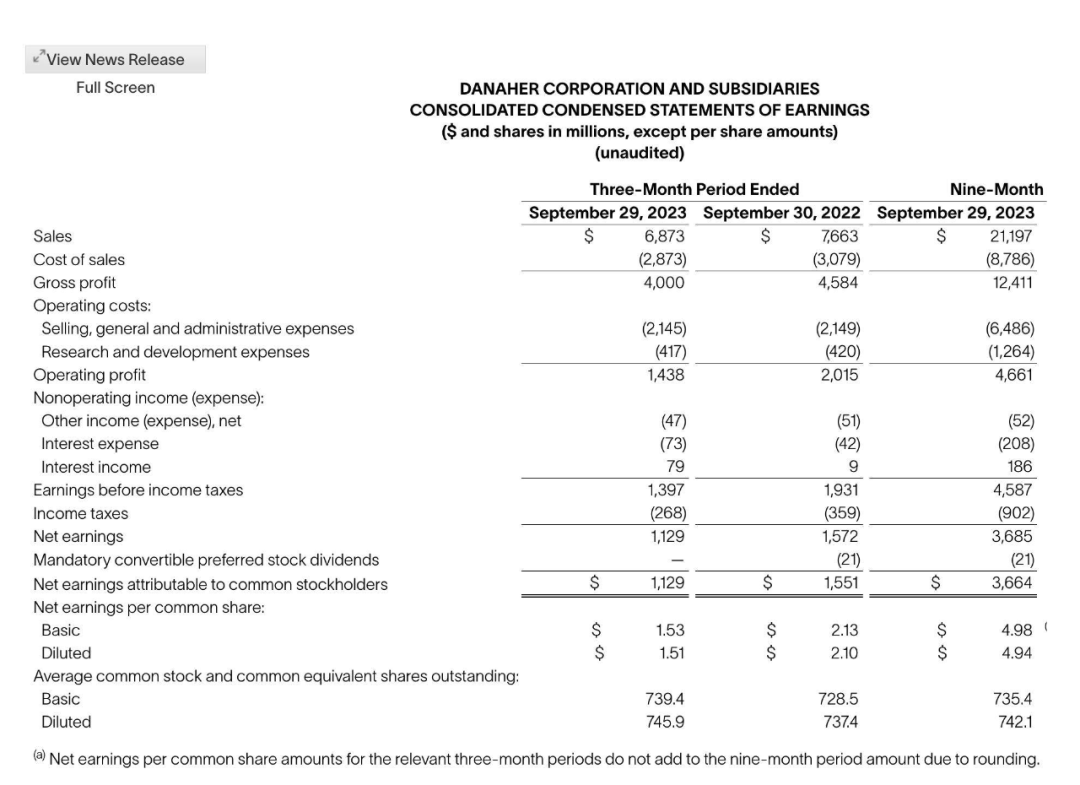

Danaher報告顯示,第三季度收入同比下降11%。截至9月30日的三個月內,收入從一年前的76.6億美元下降到68.7億美元;

3M醫療的第三季度凈銷售額為83億美元,比去年同期下降3.6%;

西門子醫療在影像、Varian、臨床治療方面實現增長,在診斷方面有所下降;

佳能集團醫療業務領域,歐洲地區和日本市場銷售穩步增長。這一領域本季度營業額同比上升5.0%,為1,324億日元;

飛利浦公布了最新季報,集團銷售額同比增長11%,達到45億歐元;

美敦力公布了截至2023年7月28日的2024財年(FY24)第一季度財報,并上調了全年預期。其2024財年第一季度全球營收為77億美元(約合561.9億人民幣),按報告計算增長4.5%。

就在一周前,強生公司發布了2023年第三季度財報。財報顯示,強生第三季度銷售額為213.51億美元,同比增長6.8%,不包括COVID-19疫苗的業務增長率為9.0%;凈收益為43.09億美元,與去年同期基本持平。 其中,醫療科技(MedTech)銷售額為74.58億美元,全球調整后營業銷售額增長6.0%,主要受介入解決方案的電生理產品、普通外科的傷口閉合產品、眼科的隱形眼鏡、高級外科的生物外科產品推動。醫療科技全球運營銷售額增長 10.4%,其中收購 Abiomed貢獻了4.6%。對比去年同期,介入解決方案有明顯增長,其他三大板塊也有一定增長。具體來看,介入解決方案Q3收入15.58億美元,增長47.0%,2023前三季度收入46.81億美元;整形外科Q3收入21.64億美元,增長3.4%,2023前三季度收入66.74億美元;手術Q3收入24.79億美元,增長2.3%,2023前三季度收入75.07億美元;眼科Q3收入12.56億美元,增長4.2%,2023前三季度收入38.64億美元。值得關注的是,強生方面披露了其骨科重組進展。此前曾有傳聞稱,強生可能裁員至少1000人,裁員計劃集中于公司的醫療科技相關部門,至少涉及運動醫學和肩部重建部門和微創手術機器人項目。強生首席財務官Joe Wolk近期表示,強生在本季度采取了措施來改善醫療科技(MedTech)的未來利潤狀況,實施旨在簡化和集中骨科業務運營的重組計劃。重組預計將于2025年底完成,成本為7億至8億美元,但將提高該部門滿足產品需求的能力。Joe Wolk指出,為期兩年的重組計劃將讓公司骨科部門脫離“利潤較低的市場和產品線”,以提高該部門的盈利能力,此前該部門報告第三季度銷售額增長2.6%。強生投資者關系副總裁Jessica Moore表示,考慮到市場和產品線的退出,在未來兩年里,DePuy Synthes的收入總額將減少約2.5億美元,但我們相信,這些舉措將提高我們滿足需求的能力,并加速增長和提高盈利能力。而今,強生醫療科技的領頭人,將繼續帶領強生醫療科技在醫療領域的創新和深耕。

其中,醫療科技(MedTech)銷售額為74.58億美元,全球調整后營業銷售額增長6.0%,主要受介入解決方案的電生理產品、普通外科的傷口閉合產品、眼科的隱形眼鏡、高級外科的生物外科產品推動。醫療科技全球運營銷售額增長 10.4%,其中收購 Abiomed貢獻了4.6%。對比去年同期,介入解決方案有明顯增長,其他三大板塊也有一定增長。具體來看,介入解決方案Q3收入15.58億美元,增長47.0%,2023前三季度收入46.81億美元;整形外科Q3收入21.64億美元,增長3.4%,2023前三季度收入66.74億美元;手術Q3收入24.79億美元,增長2.3%,2023前三季度收入75.07億美元;眼科Q3收入12.56億美元,增長4.2%,2023前三季度收入38.64億美元。值得關注的是,強生方面披露了其骨科重組進展。此前曾有傳聞稱,強生可能裁員至少1000人,裁員計劃集中于公司的醫療科技相關部門,至少涉及運動醫學和肩部重建部門和微創手術機器人項目。強生首席財務官Joe Wolk近期表示,強生在本季度采取了措施來改善醫療科技(MedTech)的未來利潤狀況,實施旨在簡化和集中骨科業務運營的重組計劃。重組預計將于2025年底完成,成本為7億至8億美元,但將提高該部門滿足產品需求的能力。Joe Wolk指出,為期兩年的重組計劃將讓公司骨科部門脫離“利潤較低的市場和產品線”,以提高該部門的盈利能力,此前該部門報告第三季度銷售額增長2.6%。強生投資者關系副總裁Jessica Moore表示,考慮到市場和產品線的退出,在未來兩年里,DePuy Synthes的收入總額將減少約2.5億美元,但我們相信,這些舉措將提高我們滿足需求的能力,并加速增長和提高盈利能力。而今,強生醫療科技的領頭人,將繼續帶領強生醫療科技在醫療領域的創新和深耕。 雅培公布了2023年第三季度財報。報告顯示,雅培2023年第三季度全球銷售額達101億美元,除去新冠病毒檢測產品對銷售額的影響,第三季度全球銷售額同比增長13.8%,而且四大核心業務板塊銷售全都實現了雙位數增長,調整后稀釋每股收益為1.14美元。綜合前三季度的表現,在排除預期的新冠檢測相關產品的影響之后,2023年公司預計全球銷售額有望實現雙位數增長,并調高每股收益區間的中位數指引。2023年第三季度,雅培進一步擴大自己的商業版圖。9月,雅培收購了糖尿病智能胰島素管理系統領域的領導者Bigfoot Biomedical,進一步打造從持續葡萄糖監測到胰島素劑量建議支持的糖尿病智慧管理閉環,讓患者獲得更加個性化和精準的糖尿病護理解決方案。同期雅培還進一步擴大了與全球生物科技領導者mAbxience的合作,推進部分生物仿制藥的商業化,以期擴大其在新興市場人群中的應用。2023年第三季度,雅培醫療器械業務全球銷售額達42億美元,同比增長14.7%。其中,糖尿病、電生理、結構性心臟病和神經調控業務的銷售額均取得雙位數增長。其中,電生理業務在全球的銷售額漲幅更是超過了20%。不僅如此,糖尿病業務的雅培瞬感掃描式葡萄糖監測系統(FreeStyle Libre)的全球銷售額達14億美元,同比增長28.5%。今年7月,Aveir? 單腔植入式無導線心臟起搏器系統獲得歐盟CE認證,可用于治療心動過緩。與傳統起搏器不同,無導線心臟起搏器無需制作囊袋,在胸口體表無任何切口和疤痕,也無需植入心臟起搏導線,從而靈活滿足患者不同階段的治療需求。雅培公司表示,第三季度診斷業務的收入同比按報告基礎下降了33%,這是由于在其預期中的新冠測試減少而造成的。不考慮新冠測試的影響,該公司的診斷銷售按報告基礎上升了9%。

雅培公布了2023年第三季度財報。報告顯示,雅培2023年第三季度全球銷售額達101億美元,除去新冠病毒檢測產品對銷售額的影響,第三季度全球銷售額同比增長13.8%,而且四大核心業務板塊銷售全都實現了雙位數增長,調整后稀釋每股收益為1.14美元。綜合前三季度的表現,在排除預期的新冠檢測相關產品的影響之后,2023年公司預計全球銷售額有望實現雙位數增長,并調高每股收益區間的中位數指引。2023年第三季度,雅培進一步擴大自己的商業版圖。9月,雅培收購了糖尿病智能胰島素管理系統領域的領導者Bigfoot Biomedical,進一步打造從持續葡萄糖監測到胰島素劑量建議支持的糖尿病智慧管理閉環,讓患者獲得更加個性化和精準的糖尿病護理解決方案。同期雅培還進一步擴大了與全球生物科技領導者mAbxience的合作,推進部分生物仿制藥的商業化,以期擴大其在新興市場人群中的應用。2023年第三季度,雅培醫療器械業務全球銷售額達42億美元,同比增長14.7%。其中,糖尿病、電生理、結構性心臟病和神經調控業務的銷售額均取得雙位數增長。其中,電生理業務在全球的銷售額漲幅更是超過了20%。不僅如此,糖尿病業務的雅培瞬感掃描式葡萄糖監測系統(FreeStyle Libre)的全球銷售額達14億美元,同比增長28.5%。今年7月,Aveir? 單腔植入式無導線心臟起搏器系統獲得歐盟CE認證,可用于治療心動過緩。與傳統起搏器不同,無導線心臟起搏器無需制作囊袋,在胸口體表無任何切口和疤痕,也無需植入心臟起搏導線,從而靈活滿足患者不同階段的治療需求。雅培公司表示,第三季度診斷業務的收入同比按報告基礎下降了33%,這是由于在其預期中的新冠測試減少而造成的。不考慮新冠測試的影響,該公司的診斷銷售按報告基礎上升了9%。

2023年10月19日,羅氏發布2023年第三季度業績:按固定匯率(CER) 計算,2023 Q3銷售額增長7%。前 9 個月銷售額增長 1%,達到 441 億瑞士法郎,剔除新冠業務,銷售額增長9%。前九個月中,診斷部門的收入下降了25%,達到104.3億瑞士法郎(約合116.4億美元),而去年同期為138.5億瑞士法郎,按不變匯率計算下降了18%。羅氏的前九個月總收入從2022年同期的470.4億瑞士法郎下降了6%,達到440.5億瑞士法郎(約合491.5億美元)。按不變匯率計算,該期間的總收入上升了1%。其制藥部門的收入從2022年前九個月的331.9億瑞士法郎上升了1%,達到336.2億瑞士法郎。在診斷部門內,羅氏的核心實驗室業務在報告基礎上與去年同期持平,達到58.4億瑞士法郎,而去年同期為58.3億瑞士法郎。其分子診斷業務的收入從27.4億瑞士法郎下降了40%,達到16.5億瑞士法郎,而病理實驗室的收入從去年的9.75億瑞士法郎上升了7%,達到10.5億瑞士法郎。糖尿病護理的收入從12.2億瑞士法郎下降了15%,達到10.4億瑞士法郎。臨床現場檢測收入從30.9億瑞士法郎下降了72%,達到8.65億瑞士法郎。核心實驗室銷售受到了免疫診斷和臨床化學產品的推動,而公司分子診斷業務的下降是由于COVID-19相關銷售下降了88%。這在一定程度上被宮頸癌篩查收入增長了25%和血液篩查銷售增長了14%部分抵消。病理實驗室銷售增長是由于高級染色和伴隨診斷業務的增長,而糖尿病護理收入的下降主要是由于傳統葡萄糖監測收入下降,因為更多患者轉向了連續監測。羅氏的臨床現場業務下降是由于免疫診斷下降了88%和分子銷售下降了42%引起的。公司表示,基礎業務在所有地區都出現了銷售下降。羅氏還宣布,其Elecsys IL-6免疫測定已獲得用于新生兒敗血癥診斷的IVDR認證。羅氏確認了其2023年全年低個位數百分點的不變匯率下降銷售的先前指導意見,羅氏集團首席執行官托馬斯·席內克(Thomas Schinecker)在發布第三季度業績后的電話會議上表示,公司預計將位于“指導意見的上限”。他表示,羅氏預計2023年COVID-19測試收入將下降45億瑞士法郎。此前,公司預測下降50億瑞士法郎。

愛德華生命科學第三季度銷售額增長12%,達到 14.8 億美元;固定匯率銷售額增長11%。每股收益為0.63美元調整后每股收益0.59美元。其首款經股三尖瓣置換系統EVOOQUE獲得CE標志。其PASCAL Precision系統獲得日本監管機構的批準,同時MITRIS RESILIA手術二尖瓣瓣膜獲得 CE 標志,并且完成首個經股二尖瓣置換系統SAPIEN M3的關鍵試驗入組。公司重申2023年全年財務指引,即固定匯率銷售額增長10%至13%。首席執行官Bernard Zovighian表示:“我們對第三季度的強勁表現感到滿意,其中包括多項用于全球患者治療的新療法批準和臨床里程碑的重要成就,以及另一個季度兩位數的銷售增長。對我們先進技術的需求不斷增長,加上我們創新戰略的成功執行,使我們對解決未滿足的患者需求和推動差異化長期價值的巨大機會充滿信心。"經導管主動脈瓣置換術 (TAVR)公司報告本季度TAVR銷售額為9.61億美元,比去年同比增長11%,或者按固定匯率計算 10%。該公司在美國和海外的銷售增長率相當。在全球范圍內,按固定匯率計算,公司的平均銷售價格保持穩定。在美國,愛德華生命科學的TAVR銷售與整體手術增長一致,并成功推出SAPIEN 3 Ultra RESILIA瓣膜。外科結構性心臟和重癥監護本季度外科結構性心臟銷售額為2.47億美元,增長12%,按固定匯率計算增長11%。這一增長是由該公司的優質RESILIA產品的采用和整體手術增長的推動的。本季度重癥監護銷售額為2.21億美元,同比增長7%,按固定匯率計算增長6%。智能恢復技術組合和配備低血壓預測指數算法的Acumen IQ傳感器的強勁采用帶動了銷售額增長。其他財務業績本季度調整后的毛利率為76.4%,去年同期為81.0%。這一同比下降是由外匯的影響造成的,去年愛德華科學的毛利率受到外匯異常積極的影響。第三季度的銷售、一般和管理費用為4.4億美元,占銷售額的29.7%,上年同期為3.77億美元。這一增長得益于對經導管產品領域人員的投資,以支持公司的增長戰略和基于績效的薪酬。第三季度的研發費用為2.7億美元,占銷售額的18.3%,上年同期為2.34億美元。這一增長主要是由于對公司經導管瓣膜創新的持續投資,包括臨床試驗活動的增加所推動的。第三季度自由現金流為3.56億美元,定義為經營活動產生的現金流為4.11億美元,減去資本支出5500萬美元。截至2023年9月30日,現金、現金等價物和短期投資總額為19億美元。在第三季度,該公司通過預先制定的10b5-1計劃回購了約1.74億美元的股票。債務總額約為6億美元。愛德華生命科學對整個公司和每個產品組的全年銷售指導保持不變。公司預計,按固定匯率計算,全年公司和TAVR的總銷售額增長將在10%至13%的范圍內。Zovighian表示:“我們對公司專注和差異化的戰略充滿信心,因為全球患者的心臟瓣膜衰竭在很大程度上沒有得到充分診斷和治療。我們仍然相信,通過創新和領導力,能在未來推動成功。”

在2023年第三季度,波士頓科學公司凈銷售額為35.27億美元,與上一年同期相比,報告增長11.2%,按業務和地區劃分的第三季度凈銷售額:

完成ADVANTAGE房顫臨床試驗的第一期登記,研究用于治療持續性房顫(房顫)患者的FARAPULSE PFA系統,并開始在研究的延伸部分登記,以評估輔助使用的安全性和有效性FARAPOINT PFA導管對于三尖瓣環峽部(CTI)消融術,該手術用于治療心房撲動。獲得美國美國食品藥品監督管理局(FDA)批準POLARx 冷凍消融系統,包括POLARx FIT冷凍消融球囊導管,用于治療陣發性房顫患者。宣布美國FDA批準最新一代WATCHMAN FLX Pro左心耳封堵器(LAAC),旨在改善裝置放置期間的可視性,減少植入后與裝置相關的血栓,并治療更廣泛的患者解剖結構。獲得美國FDA 510(k)許可,推出下一代產品LUX-Dx II/II+可插入式心臟監護儀(ICM)系統用于心律失常的長期監測。獲得CE標志、美國FDA許可和日本藥品和醫療器械管理局(PMDA)批準AVVIGO多模態導航系統,這是一項下一代技術,可提供高質量的血管內超聲(IVUS)成像以及冠狀血管和病變的生理評估。獲得美國FDA重新分類許可和上市許可,以擴大AXIOS支架和電烙術增強遞送系統。新的適應癥允許使用該裝置促進具有高手術風險的急性膽囊炎患者的膽囊內鏡引流。宣布美國食品和藥物管理局批準擴大WaveWriter Alpha脊髓刺激器(SCS)系統用于治療疼痛性糖尿病周圍神經病變(DPN)。宣布收購Relievant Medsystems,Inc .的協議,Relievant med systems,Inc 是一家私人控股的醫療技術公司,開發并商業化了唯一經美國FDA批準的系統骨內神經消融系統,用于脊椎源性疼痛,受常規閉合條件限制。該公司估計,與去年同期相比,2023年第四季度的凈銷售額增長率在報告的基礎上約為9%至11%,有機增長率約為8%至10%。第四季度有機凈銷售額指導不包括外幣波動的影響和可歸因于收購和剝離的凈銷售額,因為這些收購和剝離的可比凈銷售額少于整個時期。

完成ADVANTAGE房顫臨床試驗的第一期登記,研究用于治療持續性房顫(房顫)患者的FARAPULSE PFA系統,并開始在研究的延伸部分登記,以評估輔助使用的安全性和有效性FARAPOINT PFA導管對于三尖瓣環峽部(CTI)消融術,該手術用于治療心房撲動。獲得美國美國食品藥品監督管理局(FDA)批準POLARx 冷凍消融系統,包括POLARx FIT冷凍消融球囊導管,用于治療陣發性房顫患者。宣布美國FDA批準最新一代WATCHMAN FLX Pro左心耳封堵器(LAAC),旨在改善裝置放置期間的可視性,減少植入后與裝置相關的血栓,并治療更廣泛的患者解剖結構。獲得美國FDA 510(k)許可,推出下一代產品LUX-Dx II/II+可插入式心臟監護儀(ICM)系統用于心律失常的長期監測。獲得CE標志、美國FDA許可和日本藥品和醫療器械管理局(PMDA)批準AVVIGO多模態導航系統,這是一項下一代技術,可提供高質量的血管內超聲(IVUS)成像以及冠狀血管和病變的生理評估。獲得美國FDA重新分類許可和上市許可,以擴大AXIOS支架和電烙術增強遞送系統。新的適應癥允許使用該裝置促進具有高手術風險的急性膽囊炎患者的膽囊內鏡引流。宣布美國食品和藥物管理局批準擴大WaveWriter Alpha脊髓刺激器(SCS)系統用于治療疼痛性糖尿病周圍神經病變(DPN)。宣布收購Relievant Medsystems,Inc .的協議,Relievant med systems,Inc 是一家私人控股的醫療技術公司,開發并商業化了唯一經美國FDA批準的系統骨內神經消融系統,用于脊椎源性疼痛,受常規閉合條件限制。該公司估計,與去年同期相比,2023年第四季度的凈銷售額增長率在報告的基礎上約為9%至11%,有機增長率約為8%至10%。第四季度有機凈銷售額指導不包括外幣波動的影響和可歸因于收購和剝離的凈銷售額,因為這些收購和剝離的可比凈銷售額少于整個時期。

丹納赫(NYSE:DHR)發布2023年第三季度報告。本季度主要財務數據如下:凈利潤為11億美元,即稀釋后每股普通股1.51美元,非GAAP調整后每股攤薄凈收益2.02美元。總收入同比下降10.5%至69億美元。非GAAP核心收入下降11.5%,其中非GAAP基礎業務核心收入下降3.0%。第三季度運營現金流為17億美元,非GAAP自由現金流為13億美元。

圖源:丹納赫官網截圖

圖源:丹納赫官網截圖

丹納赫公司高管周二表示,中國復雜的宏觀環境和生命科學市場的波動影響了公司的第三季度財務業績,并預計將在今年余下的時間內產生持久影響。生命科學業務方面:該公司在第三季度的中國整體業務核心收入出現中等幅度的下降,特別是在生物加工領域的影響尤為顯著,由于資金環境疲軟和基礎活動水平較低,Danaher首席執行官Rainer Blair在周二早上公司財務業績電話會議上表示,該領域在該國出現45%的下滑。Blair表示,生命科學的收入出現比預期更大的下降,尤其是在整個季度,中國具有挑戰性的資金環境進一步惡化,。生命科學基礎業務在低個位數百分比范圍內下降,生命科學儀器業務下降了中個位數百分比,而制藥和生物制藥市場則不景氣,但生命科學研究和應用市場保持穩定,Blair表示,高端儀器也比不太專業的解決方案表現更好。他指出,生命科學儀器業務占Danaher總業務的不到10%。基因組耗材基礎業務也出現低個位數的下降。盡管公司在質粒、蛋白質、基因編寫和基因編輯等領域實現了兩位數的增長,但這一增長被NGS和基礎研究領域的下降所抵消,Blair表示。他指出,生命科學業務的制藥和生物技術市場“在一定程度上出現了下滑”,特別是在美國和中國,因為大型制藥客戶在資本支出方面“收緊腰帶”。短期有負面影響,長期看好機會:總的來說,生命科學的收入在中國表現不如預期。Blair表示,該國的一些反腐減緩了設備招標和安裝進程。設備招標被推遲數周,大型資本設備的安裝減少,但Danaher公司近幾周已經看到了這一趨勢的減弱。他表示,這些反腐不會對短期或中期的增長產生負面影響,最終將為中國的跨國公司提供平等的競爭機會。公司并沒有看到中國生物加工市場需求的變化,但Blair指出,該業務在過去幾個季度受到較弱的資金環境和過剩產能的影響。診斷業務方面:與生物加工和生命科學相比,中國的診斷業務在疫情后,患者數量基本恢復正常,不過,中國的診斷領域的帶量采購將主要影響貝克曼庫爾特診斷。Danaher首席財務官Matt McGrew表示,公司認為與VBP(帶量采購)相關的頭痛問題將在未來幾年產生每年5000萬美元的不利影響,因為價格將降低約50%。他說,這個不利因素“在一段時間內相當溫和和可控”。對中國市場長期看好:盡管Danaher的業務在中國多個領域都表現疲軟,但Blair表示,他認為中國目前正在經歷一場疫情后的重啟,并且對生物制藥需求“剛剛觸及冰山一角”。龐大而不斷增長的中產階級“要求獲得世界上最先進的藥物”,因此Danaher繼續“將中國視為中期和長期的機會,因為基本面是正確的”。總的來說,Danaher報告顯示,第三季度收入同比下降11%。截至9月30日的三個月內,收入從一年前的76.6億美元下降到68.7億美元,但高于華爾街的共識估計的62.6億美元。核心收入按非通用會計準則年同比下降近12%,包括基本業務的3%下降。根據該公司提交給美國證券交易委員會的Q3 2023第10-Q表,生命科學的收入從2022年第三季度的17.2億美元下降到17.1億美元,而生命科學儀器下降了中個位數百分比。該部分的核心收入幾乎下降了3%。丹納赫診斷業務收入情況:在診斷方面,收入從一年前的26.8億美元下降到22.5億美元(約合人民幣64.63億元),核心收入也下降了16%,盡管基本業務核心收入在中個位數百分比范圍內增長。臨床診斷業務核心收入增長了中個位數,由于Cepheid的非呼吸測試增長了20%以上,Radiometer的核心增長超過了高個位數,貝克曼庫爾特診斷的核心增長達到了中個位數。Blair還指出,Cepheid的A群鏈球菌和性健康測試增長了25%。對于第四季度,Danaher預計基本業務核心收入將在中個位數百分比范圍內下降。就全年而言,公司預計基本業務核心收入增長將略微低于去年。該公司表示,第三季度的財務業績包括Veralto的貢獻,但公司稱,對于2023年第四季度和全年的指導將不包括Veralto。Danaher預計生物技術核心收入將在高個位數百分比范圍內下降,而生命科學核心收入將在2023年整年保持穩定。預計診斷收入在2023年將下降中個位數,盡管公司將Cepheid的測試收入預期從之前的12億美元提高到16億美元。 10月26日,佳能集團發布了2023年第三季度財報。據財報顯示,2023年第三季度佳能集團營業額同比增長2.9%,為10,252.47億日元,純利潤增幅也達到了14.8%。打印業務領域第二季度營業額同比增長2.8%,為5,704億日元;影像業務領域本季度營業額同比增長8.7%,達到2,207億日元。醫療業務領域,歐洲地區和日本市場銷售穩步增長。這一領域本季度營業額同比上升5.0%,為1,324億日元;產業設備及其他產品業務領域本季度營業額同比下降9.4%,為788億日元。預計2023下半年,全球地緣政治風險以及通貨膨脹持續導致全球貨幣緊縮帶來的下行風險依然存在。但另一方面美國和日本的失業率及收入情況會得到改善,因此世界經濟整體呈復蘇趨勢。在醫療業務方面,雖然市場前景并不明朗但目前預計市場將會繼續堅挺。

10月26日,佳能集團發布了2023年第三季度財報。據財報顯示,2023年第三季度佳能集團營業額同比增長2.9%,為10,252.47億日元,純利潤增幅也達到了14.8%。打印業務領域第二季度營業額同比增長2.8%,為5,704億日元;影像業務領域本季度營業額同比增長8.7%,達到2,207億日元。醫療業務領域,歐洲地區和日本市場銷售穩步增長。這一領域本季度營業額同比上升5.0%,為1,324億日元;產業設備及其他產品業務領域本季度營業額同比下降9.4%,為788億日元。預計2023下半年,全球地緣政治風險以及通貨膨脹持續導致全球貨幣緊縮帶來的下行風險依然存在。但另一方面美國和日本的失業率及收入情況會得到改善,因此世界經濟整體呈復蘇趨勢。在醫療業務方面,雖然市場前景并不明朗但目前預計市場將會繼續堅挺。 首席執行官Mike Romans在本周的收益電話會議上表示,盡管3M公司沒有預見到完成醫療保健業務分拆需要克服的“任何障礙”,但仍有“大量工作要做”根據3M公司本周的最新消息,該公司計劃已久的醫療保健業務分拆仍將在不久的將來完成,盡管比最初的預期晚了一些。在3M公布整個公司收入下降之際,該公司發布了剝離業務的最新消息。凈銷售額為83億美元,比去年同期下降3.6%。盡管醫療保健部門在3M的四項核心業務中表現最佳,但仍出現了同比下滑。它的季度銷售額略低于21億美元,下降了0.2%,而今年迄今的銷售額下降了3.5%,今年前九個月的銷售額約為62億美元,而去年同期約為64億美元。與此同時,這家制造業巨頭陷入了更嚴重的虧損:該公司報告本季度凈虧損超過20億美元,今年迄今為止的虧損超過79億美元。相比之下,在2022年的前九個月之后,3M公司報告了52億美元的正利潤。這一下降部分是由于3M公司在本季度計入了42億美元的稅前費用最近一樁大規模集體訴訟的和解涉嫌賣給美國軍方的有缺陷的耳塞。3M公司已經同意在2029年前以現金和股票的形式總共支付60多億美元。

首席執行官Mike Romans在本周的收益電話會議上表示,盡管3M公司沒有預見到完成醫療保健業務分拆需要克服的“任何障礙”,但仍有“大量工作要做”根據3M公司本周的最新消息,該公司計劃已久的醫療保健業務分拆仍將在不久的將來完成,盡管比最初的預期晚了一些。在3M公布整個公司收入下降之際,該公司發布了剝離業務的最新消息。凈銷售額為83億美元,比去年同期下降3.6%。盡管醫療保健部門在3M的四項核心業務中表現最佳,但仍出現了同比下滑。它的季度銷售額略低于21億美元,下降了0.2%,而今年迄今的銷售額下降了3.5%,今年前九個月的銷售額約為62億美元,而去年同期約為64億美元。與此同時,這家制造業巨頭陷入了更嚴重的虧損:該公司報告本季度凈虧損超過20億美元,今年迄今為止的虧損超過79億美元。相比之下,在2022年的前九個月之后,3M公司報告了52億美元的正利潤。這一下降部分是由于3M公司在本季度計入了42億美元的稅前費用最近一樁大規模集體訴訟的和解涉嫌賣給美國軍方的有缺陷的耳塞。3M公司已經同意在2029年前以現金和股票的形式總共支付60多億美元。

2023年10月23日,飛利浦公布了最新季報,集團銷售額同比增長11%,達到45億歐元。調整后EBITA增長至4.57億歐元,占銷售額的10.2%,而上年同期為2.09億歐元,占銷售額的10.2%。與2022年第三季度相比,可比訂單攝入量下降了9%。飛利浦財報顯示,在經歷了一段召回呼吸設備影響運營的時期后,飛利浦的業務正回到正軌。集團可比銷售額同比增長11%,核心利潤也有所增長。然而,飛利浦也報告了公司可比訂單量下降了9%。在與分析師討論業績的電話會議上,首席執行官Roy Jakobs將業績下滑歸咎于中國的訂單減少,中國的醫院正在努力應對反腐措施。診斷與治療:可比銷售額增長14%,所有業務均實現兩位數增長。EBITA利潤率從2022年第三季度的10.4%上升至12.7%,主要是由于銷售、定價和生產率措施的實施所帶動。增長主要由拉丁美洲、中國、中東和土耳其推動。與2022年第三季度相比,可比訂單量下降了兩位數,原因是訂單交貨期較長,以及中國的訂單量較低。互聯關護:本季度,互聯醫療的可比銷售額增長了10%,其中監測業務實現了兩位數的增長,企業信息業務實現了中等個位數的增長。調整后的EBITA利潤率從2022年第三季度的-7.5%提高到3.7%,主要是由于銷售和生產力措施的增加。與2022年第三季度相比,互聯醫療可比較訂單量下降了中個位數,這是由于過去幾年與已安裝基礎的擴展和更新相關的醫院患者監測的比較基數較高。個人保健業務:業績較上季度有所改善,可比銷售額增長了7%,這主要得益于個人護理和口腔保健業務的單個位數增長。調整后EBITA利潤率增長至18.7%,而2022年第三季度為14.1%,原因是銷售、定價和生產率措施的增加。公司創新亮點:?飛利浦與美國最大的醫療系統之一簽署了一份為期10年、價值1億歐元的企業監控服務協議,該協議覆蓋20家醫院,擁有3000多張床位。該協議使衛生系統能夠不斷獲得最新技術,包括軟件和服務,同時降低初始投資。?飛利浦推出了新的圖像引導治療移動c臂Zenition 30。它的工作流程增強功能和出色的圖像質量使外科醫生能夠為更多的患者提供更好的護理,幫助緩解許多醫院面臨的人員短缺問題。?飛利浦在日本推出了其動態監測產品,通過人工智能和先進算法將飛利浦ePatch動態心電圖監護儀與ECG分析相結合。這種創新的方法旨在減少臨床醫生的工作量,改善患者的體驗。?憑借其在推動可持續醫療保健方面的領導地位,飛利浦為芬蘭坦佩雷心臟醫院完成了一項全院范圍的聯合行動計劃,以使其臨床運營脫碳。繼范德比爾特大學醫學中心和Champalimaud基金會的類似行動計劃之后,飛利浦共同制定了一份路線圖,以減少患者通量、技術使用和耗材使用中的碳排放。?飛利浦Sonicare DiamondClean 7900系列電動牙刷在中國主要網購渠道阿里巴巴和京東成功上市。由于客戶需求不斷增長,它在阿里巴巴天貓的高端牙刷類別中占據了第一的位置。飛利浦利用第三季度業績公布了其呼吸系統業務的最新情況,該業務仍受到全球數百萬臺睡眠呼吸暫停設備和呼吸機召回的影響。該公司表示,已經完成了99%以上的睡眠治療設備的修復工作,這一進展使飛利浦得以重返市場。整體而言,飛利浦目前預計,公司2023年全年可比銷售額將增長6-7%,調整后EBITA利潤率將達到10-11%,自由現金流將達到7- 9億歐元的目標范圍的上限。這增強了飛利浦實現其三年計劃以可持續影響創造價值的信心。

西門子醫療于2023年8月2日的財年第三季度(4月1日-6月30日)舉行的電話會議。會議上宣布第三季度保持了強勁的收入勢頭。在該電話會議中,西門子醫療向投資者和分析師介紹了公司在第三季度的業績情況。根據公司的報告,他們在這個季度實現了可觀的收入增長。這表明西門子醫療的產品和解決方案在市場上受到了廣泛的認可和接受。第三季度財報具體表現:在設備訂單在總體上明顯超過了強勁的設備收入;設備賬面與賬單比率為1.11,可比收入增長非常強勁,不包括快速新冠肺炎抗原測試,為10.1%;考慮到快速抗原測試業務,收入在可比基礎上增長了3.6%成像業務顯示,可比收入增長15.2%;調整后的EBIT利潤率明顯高于同比去年三季度2達到1.8%;由于快速COVID-19抗原測試業務的需求降低,診斷收入在可比基礎上下降了20.1%;不包括抗原測試的可比收入增長了2.0%;調整后的EBIT利潤率-0.5%;不包括快速抗原測試和轉化成本1.0%;Varian的可比收入增長率為6.7%;調整后的EBIT利潤率為12.1%;臨床醫療公布的可比收入增長為11.9%;調整后的EBIT利潤率明顯高于同比去年結果,為15.3%;總體調整后的息稅前利潤率略有下降至14.2%,主要原因是新冠肺炎抗原快速檢測的貢獻下降

西門子醫療第三季度的增收歸功于其先進的醫療技術和創新產品組合,例如Atellica CI Analyzer1、HyperSight產品組合、ARTIS icono系統等。這些技術和產品幫助醫療機構提供更準確、高效和個性化的醫療服務,改善患者的健康狀況。第三季度醫療方面具體表現影像業務

第三季度影像業務的收入約為2.9億歐元,按可比口徑計算,廣泛的收入增長達到了15.2%。在影像業務中,分子成像和磁共振對這一增長做出了特別顯著的貢獻。這些先進的成像技術在醫學診斷和疾病監測方面發揮著重要作用,幫助醫生更準確地診斷和治療患者。從地域角度來看,影像業務在中國地區、歐洲、中東和非洲地區以及亞太地區日本都實現了大幅增長。這表明西門子醫療在全球范圍內的市場份額擴大,并且受到各地醫療機構和患者的廣泛認可。此外,美洲地區的收入增長也非常強勁,進一步推動了影像業務的整體增長。得益于良好的收入增長和積極的匯率影響,該部門調整后的息稅前利潤率達到了21.8%,明顯高于去年同期。這顯示了西門子醫療在管理成本和提高效率方面取得的積極成果。診斷部門

第三季度診斷部門的收入同比下降了20.1%,約為11億歐元。這主要是由于快速新冠病毒抗原檢測業務的貢獻逐漸減少,導致第三季度缺乏可觀的收入(去年同期約為3億歐元)。不包括快速抗原檢測業務,可比收入增長了2.0%。從地域角度來看,亞太日本地區的診斷收入略有增長,而中國地區的收入則顯著下降。歐洲、中東和非洲地區的收入略有下降,美洲地區的收入下降了兩位數。這兩個地區的收入下降主要是由于快速抗原檢測業務的結束。不包括快速抗原檢測業務,美洲地區的收入增長強勁,而歐洲、中東和非洲地區的收入溫和增長。該部門調整后的息稅前利潤率降至0.5%。收入減少主要是由于快速抗原測試業務的貢獻減少以及匯率的負面影響。此外,1200萬歐元的改造成本也對利潤率產生了影響。然而,改造計劃帶來的成本降低和物流成本的降低對利潤率產生了積極的影響。Varian業務

Varian業務在第三季度的發布其收入為8.4億歐元,同比增長了6.7%。然而,這一增長受到了出境物流暫時性挑戰的阻礙。從地域角度來看,歐洲、中東和非洲地區的收入增長顯著,而美洲和亞太日本地區的增長也很強勁。中國區的收入略有增長。然而,調整后的息稅前利潤率降至12.1%。這是由于成本的增加,尤其是采購和物流以及研發成本的增加。此外,不利的匯率影響和與暫時的出境物流挑戰相關的利潤貢獻缺失也對利潤率產生了影響。這些挑戰妨礙了收入的增長。臨床醫療業務

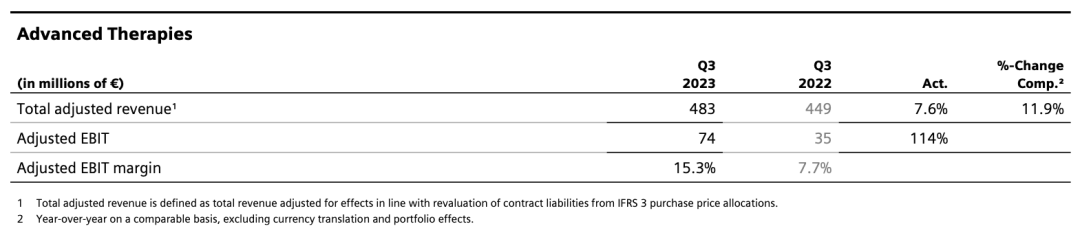

臨床醫療業務在第三季度的公布其收入按可比口徑增長了11.9%,達到了4.83億歐元。從地域角度來看,中國和歐洲、中東和非洲地區的收入大幅增長。在美洲地區,收入增長溫和,而在亞太日本地區,收入下降幅度達到了兩位數。受到收入增長和匯率影響的推動,調整后的息稅前利潤率為15.3%,顯著高于去年同期。此外,聚焦血管內機器人對神經血管介入治療產生了積極的影響。這些因素使得臨床醫療業務板塊在第三季度取得了良好的業績。隨著全球醫療行業的不斷發展和創新,西門子醫療在醫療技術領域繼續保持領先地位。他們的成功是對公司團隊的努力和才華的肯定,同時也反映了他們與醫療機構、醫生和患者之間的緊密合作關系。通過保持強勁的增長,西門子醫療將能夠進一步投資于研發新技術、擴大市場份額并滿足不斷增長的醫療需求。他們的使命是通過創新的醫療解決方案改善全球人類的健康,并提供更好的醫療體驗和結果。 2023年8月22日,美敦力(NYSE:MDT)公布了截至2023年7月28日的2024財年(FY24)第一季度財報,并上調了全年預期。根據美敦力發布的報告,其2024財年第一季度全球營收為77億美元(約合561.9億人民幣),按報告計算增長4.5%,按有機計算增長6.0%;按報告計算,第一季度GAAP凈收入為7.91億美元(約合57.6億人民幣),下降15%;非GAAP凈收入為15.96億美元(約合116.3億人民幣),增長6%。其中:·心血管組合第一季度營收28.5億美元(約合207.9億元人民幣),同比按報告計算增長5.5%,按有機計算增長6.2%;·神經科學組合第一季度營收22.19億美元(約合161.7億人民幣),同比按報告計算增長4.9%,按有機計算增長5.6%;·醫療外科組合第一季度營收20.39億美元(約合148.6億人民幣),同比按報告計算增長5.5%,按有機計算增長6.1%;·糖尿病部門第一季度營收5.78億美元(約合42.1億人民幣),同比按報告計算增長6.8%,按有機計算增長6.3%;·美敦力仍在分拆病人監護和呼吸干預業務,該公司最初計劃將這兩項業務分拆為一家獨立的互聯醫療公司。去年12月,彭博社(Bloomberg)報道稱,這些業務板塊吸引了包括Siemens Healthineers和GE Healthcare在內的潛在買家的關注;據悉,美敦力目前預計將在本財年上半年完成分拆,該公司一直在評估不同類型的交易,以實現股東價值最大化;·在美國食品和藥物管理局解除了對美敦力糖尿病業務的警告信,允許該公司將其MiniMed 780G泵和Guardian 4傳感器引入美國后,該公司報告了泵的銷量和新處方的增長:公司在美國開始推出糖尿病領域的MiniMed? 780G系統和Guardian? 4傳感器,以及心血管領域的Micra? AV2和Micra? VR2無導線起搏器;FDA顧問小組將于本周決定是否推薦美敦力的simplicity Spyral腎去神經系統獲得批準。去年年底,該公司公布了一項關于該設備的關鍵試驗結果,結果好壞參半。美敦力董事長兼首席執行官Geoff Martha對財報表示滿意,并對公司的執行力和創新力給予了肯定。他說:“我們以強勁的業績開啟了新的財年。我們在本季度再次實現了中單位數的營收增長,這是我們各個業務和地區的廣泛實力的體現。我們四個部門都達到了6%的有機營收增長。同時,我們也在全面轉型的道路上取得了重大進步,這將為我們帶來持續的增長,并為股東創造更多價值。”丨文章來源:醫療器械創新網

2023年8月22日,美敦力(NYSE:MDT)公布了截至2023年7月28日的2024財年(FY24)第一季度財報,并上調了全年預期。根據美敦力發布的報告,其2024財年第一季度全球營收為77億美元(約合561.9億人民幣),按報告計算增長4.5%,按有機計算增長6.0%;按報告計算,第一季度GAAP凈收入為7.91億美元(約合57.6億人民幣),下降15%;非GAAP凈收入為15.96億美元(約合116.3億人民幣),增長6%。其中:·心血管組合第一季度營收28.5億美元(約合207.9億元人民幣),同比按報告計算增長5.5%,按有機計算增長6.2%;·神經科學組合第一季度營收22.19億美元(約合161.7億人民幣),同比按報告計算增長4.9%,按有機計算增長5.6%;·醫療外科組合第一季度營收20.39億美元(約合148.6億人民幣),同比按報告計算增長5.5%,按有機計算增長6.1%;·糖尿病部門第一季度營收5.78億美元(約合42.1億人民幣),同比按報告計算增長6.8%,按有機計算增長6.3%;·美敦力仍在分拆病人監護和呼吸干預業務,該公司最初計劃將這兩項業務分拆為一家獨立的互聯醫療公司。去年12月,彭博社(Bloomberg)報道稱,這些業務板塊吸引了包括Siemens Healthineers和GE Healthcare在內的潛在買家的關注;據悉,美敦力目前預計將在本財年上半年完成分拆,該公司一直在評估不同類型的交易,以實現股東價值最大化;·在美國食品和藥物管理局解除了對美敦力糖尿病業務的警告信,允許該公司將其MiniMed 780G泵和Guardian 4傳感器引入美國后,該公司報告了泵的銷量和新處方的增長:公司在美國開始推出糖尿病領域的MiniMed? 780G系統和Guardian? 4傳感器,以及心血管領域的Micra? AV2和Micra? VR2無導線起搏器;FDA顧問小組將于本周決定是否推薦美敦力的simplicity Spyral腎去神經系統獲得批準。去年年底,該公司公布了一項關于該設備的關鍵試驗結果,結果好壞參半。美敦力董事長兼首席執行官Geoff Martha對財報表示滿意,并對公司的執行力和創新力給予了肯定。他說:“我們以強勁的業績開啟了新的財年。我們在本季度再次實現了中單位數的營收增長,這是我們各個業務和地區的廣泛實力的體現。我們四個部門都達到了6%的有機營收增長。同時,我們也在全面轉型的道路上取得了重大進步,這將為我們帶來持續的增長,并為股東創造更多價值。”丨文章來源:醫療器械創新網