體外診斷行業的N種賺錢方法

加入日期:2018/5/22 10:21:13 查看人數: 931 作者:admin

安圖生物是試劑公司?不是診斷儀器嗎?這就要從體外診斷這個行業的賺錢方式上來看了。

什么是體外診斷呢,就是在病人體外進行檢測診斷,廢話。

主要是從病人身上獲取樣品,然后進行一系列生化,病理實驗,得到輔助醫生進行診斷的指標,嗯,就是那張診斷化驗單。

那么,體外診斷要怎么賺錢呢,當然是忽悠你做一堆化驗啦。額,這是醫院的套路。正經的體外診斷廠商要怎么賺錢呢?

首先,它需要把儀器賣給醫院,或者現在新興的第三方檢測機構。這種檢測儀器,尤其是大型儀器都不便宜,有些直接上百萬,一臺賺個10來萬不成問題,屬于三年不開張,開張吃三年的生意。

但是,你也知道三年不開張啊,這種儀器一般一用就是幾十年,這中間喝西北風嗎?

可以賣給更多醫院啊,但是,需求大型儀器的醫院總是有限的,更不要說還有別家競爭。

這時候就要看第二個盈利方式了,賣檢測試劑。

什么是檢測試劑呢?光有機器,是出不了結果的,需要與之配套的試劑,一般是抗體啦,緩沖液啦之類的,統稱耗材。

耗材,就是用了1次就沒了,醫院那么多病人,耗材用完,就要再買,要不機器就成擺設了。只要醫院在用自家的機器,那耗材訂單就源源不斷,好比坐地收租,是不是很開心?

講到生化實驗的耗材,醫院和科研單位有個很大的區別。想當年我讀博的時候,實驗室很多試劑都要自己配,為了省錢。醫院就不一樣了,大多數東西都是買現成的,為什么呢,一來,醫生的專業是醫療,沒有特別專業的生化訓練,不可能所有東西都自己配,自己優化。二來,醫院一般也不差錢。所以一般醫院用的東西都比科研單位牌子好。

這就造成了,賣給醫院的耗材很賺錢,考慮到用量大,公司在耗材上賺的錢可以比儀器多得多得多。

這樣,我們就不難理解為什么安圖的試劑類才是大頭。

但是,賣試劑是個危險的生意,為什么呢,因為它的護城河遠不如儀器。

對于小公司來說,造不出機器,還配不了試劑啊?連我在實驗室工作的時候都會配。。。所以,有些小公司會跟醫院說:“我們的試劑也能用的,便宜一半價格,我只收4成的錢,剩下的嘛,意思意思”,純屬玩笑,不要當真。

像我們在實驗室里面,買進口儀器,用國產試劑,或者自配試劑,是再正常不過的了。如果這樣,就等于辛辛苦苦賣了個儀器,自己喝了口湯,肉被別人叼走了,能忍?

那么如何確保用自家的試劑?

總體來說,有2套方法:

1、 把價格壓低,變相提高行業壁壘,只有規模大的企業才能盈利,但一般來說,沒逼到一定程度,企業是不愿意這么做的,畢竟減少自己的收入啊(毛利率)

2、降低試劑的兼容性,讓只有自家的試劑才能在自家的機器上用。

但是這么做是很危險的,君不見當年蘋果電腦就是因為兼容性差,被PC取代了。真要這么做的話需要掌握好平衡

1) 如果自己的某些儀器僅此一家,而且比較高端,維修起來很貴很麻煩,那么自己試劑可以賣貴一點,誰也不敢冒這個險;

2) 如果是很常見的儀器,那么可以在模塊上進行一定的差異化設計,或者封閉性設計,讓別家的試劑在你家用不起來;

3) 讓自己的儀器形成一條龍服務,讓顧客面臨較大的轉換成本。

數據分析

那么,安圖在試劑領域的表現如何?它又是怎么做來避免其他廠商的競爭的呢?我們可以從報表中窺見一二。

首先我們來看看安圖生物營業收入的劃分:

是不是很驚訝?作為一個“儀器”公司,賣試劑的收入居然差不多是賣儀器的10倍?2016年甚至是接近30倍!這說明我們之前的分析沒錯,體外診斷的主要利潤其實在試劑耗材上。但是17年試劑耗材收入的同比增長遠遜于儀器的增長,這主要是由于試劑的增長是滯后于儀器的,2018年可能是個豐收年哦

結合營業成本,我們可以看出2016年儀器類毛利約37%,試劑類約75%,怎么樣,試劑是不是比儀器賺錢?

2017年,儀器類毛利25%,試劑類76%,依然是依靠試劑類的暴利維持了利潤的高增長。

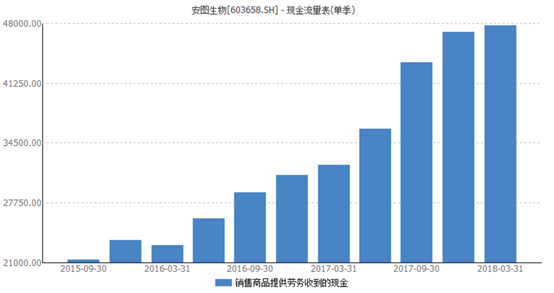

其次,我們來看看它的現金流:

這個現金流我們看到了什么?是不是圖形很好看?是不是從低到高排的很平滑,很完美?

你在說笑嗎?這是靠譜的分析嗎?

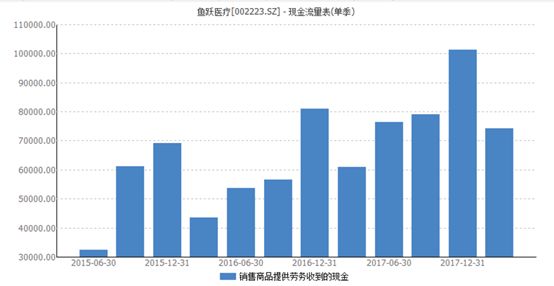

沒錯,這個圖我們要看的就是圖像是不是平滑。怎么講呢?如果賣儀器為主,畢竟儀器買賣不可能天天有,經常是三年不開張,開張吃三年,那么現金流應該是什么樣子呢?應該像下圖的魚躍醫療一樣,高低差距很大,一點也不平滑。而安圖生物的試劑占了營收的主要比重,試劑嘛,單價低,賣起來細水長流,現金流量圖自然就平滑很多了。

那么,安圖是如何搶占試劑市場的呢?

剛才我們已經計算過,安圖生物試劑類產品在2016年和2017年的毛利率分別是75%和76%。很明顯,它不是通過價格戰來獲取市場的。

研究安圖生物的產品,我們發現,它具有一些獨特的,相對高端的產品,這些產品的試劑不是那么容易制作出來的,而且一般是做成封閉性模塊的。

1) 安圖生物今年來的核心產品:磁微粒化學發光試劑。這是相對較新的檢測手段,無論靈敏度和線性范圍都比傳統的酶聯免疫要好。而且操作簡便。在發達國家,化學發光占細分市場的90%以上,國內還只有40%左右。所以安圖生物找到了一個好的切入點,它的磁微粒化學發光收入從2013年的761萬提高到2016年的3.9億元,三年復合增速高達370%。除了安圖之外,只有國外的羅氏、貝克曼有此產品,但是安圖的價格僅為進口產品的一半左右。

2) 基于質譜分析的微生物檢測。傳統微生物檢測的方法需要先長菌落,耗時很長。而基于質譜分析的鑒定方法可以在幾分鐘內給出鑒定結果。對于流行病學有重大意義。在這一領域,安圖生物處于國內領先地位。安圖全自動微生物質譜檢測系統是國內首套具有配套微生物數據庫和臨床樣本檢測資質,并大規模推廣的國產微生物質譜檢測系統。

3) 流水線產品解決方案。過去,國內的廠商大多只賣單一類型的儀器,只有國外廠商,如羅氏,雅培,擁有全套流水線解決方案。安圖是國內首家進軍 TLA 流水線的國產廠商,買了這套流水線,就可以讓醫院具備整套診斷,檢測手段,而不必分開買各種儀器。自然,安圖也可以通過整套流水線,大量銷售自家的試劑產品。

因此,我們可以看出,安圖是一家立足儀器研發,通過試劑賺錢的公司。它通過研發領先的儀器產品,提供全套的服務,領跑于儀器診斷市場,在領跑的領域,源源不斷的銷售自家的試劑耗材,帶來了豐厚的利潤回報。

然后我們把安圖生物和其他幾家體外診斷設備公司進行對比:

新產業:

是國內第一家開發出全自動管式化學發光儀的公司,相比較而言,安圖之前的產品是半自動板式。無論在靈敏度,特異性,還有操作簡便程度上,全自動管式化學發光儀都要比半自動板式高一個檔次,而且全自動管式的耗材賣得更貴。在全自動管式化學發光儀的裝機保有量上,新產業名列第一。

邁克:

邁克進入體外診斷的時間較早,已經有20年的歷史,因此,它的產品線相對豐富,從高端的化學發光到簡單的血型檢測都有。因為早期產品占了不少比重,這就導致了化學發光產品份額相對較低。但是,考慮到邁克深耕行業20年帶來的銷售渠道的積累,它的高附加值化學發光業務可能增長很快。目前,在全自動管式化學發光中,邁克的儀器保有量占據第二位。

安圖:

安圖也有相對較老的歷史,曾經是半自動板式化學發光的龍頭。后來切換到全自動管式。因此安圖可以在給老客戶更新換代時較為輕松的推銷自己的新產品。而且,安圖的質譜診斷和流水線解決方案具有國內領先地位。

新產業因為之前是新三板上市,現在退市了,正在謀求A股上市,所以數據不全,邁克生物和安圖生物則各有優劣。因為新產品線占比例的不同,安圖的毛利率,凈利率和ROE明顯高于邁克生物,但是從估值來說,安圖目前價格較高,而邁克還處于一個低估的區間。