最火的這17個藥,醫保競爭力大比拼(附名單)

加入日期:2018/10/26 8:45:45 查看人數: 931 作者:admin

剛好兩個月!醫保的跟進可謂迅速。

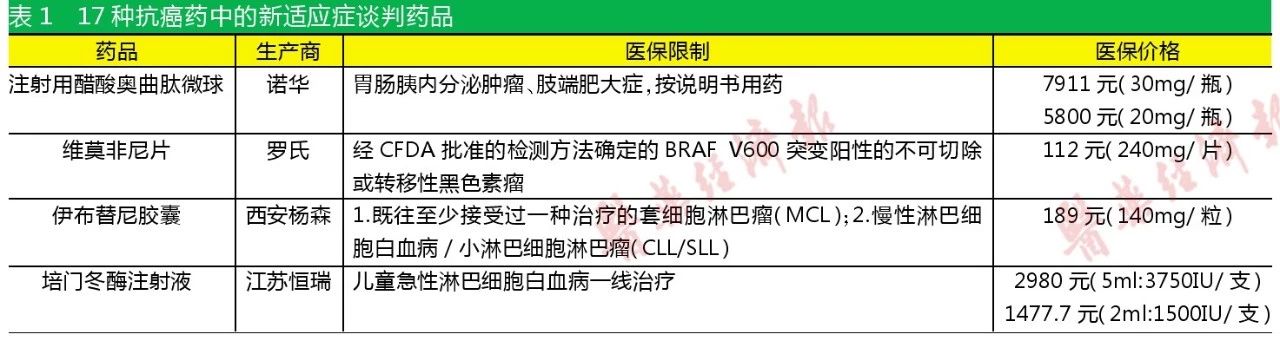

2018年8月17日中國政府網《關于發布2018年抗癌藥醫保準入專項談判藥品范圍的通告》公布納入抗癌藥醫保準入專項談判范圍12家企業18個品種;兩個月后,2018年10月10日國家醫療保障局發布通知,將阿扎胞苷等17種抗癌藥納入國家基本醫療保險、工傷保險和生育保險藥品目錄乙類范圍。該通知確定了醫保支付標準,規定的支付標準有效期截至2020年11月30日。唯一沒有進入醫保的產品是諾華的治療骨髓纖維化的產品磷酸蘆可替尼片。

17種抗癌藥中都有醫保限制范圍,個別適應癥對應的藥品類型是新進入醫保。如黑色素瘤和套細胞淋巴瘤首次有蛋白激酶抑制劑進入醫保。首個被限制用于兒童腫瘤的是培門冬酶注射液,醫保限制范圍為“兒童急性淋巴細胞白血病患者的一線治療”。此外,注射用醋酸奧曲肽微球是唯一一個以微球劑型進入醫保的產品。

本文重點研究這17個新進入醫保抗癌藥,與同適應癥或同類藥品的競爭情況和影響力。

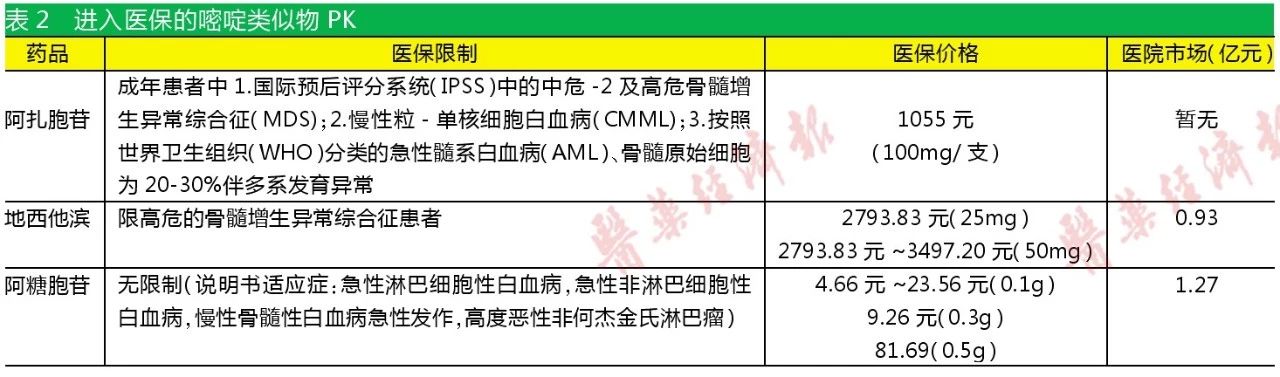

【競爭領域】骨髓增生異常綜合征-嘧啶類似物

阿扎胞苷:地西他濱是主要競爭對手

本次談判新增新基的阿扎胞苷,屬于嘧啶類似物。

嘧啶類似物的醫保注射劑有:阿糖胞苷、氟尿嘧啶、地西他濱、吉西他濱、替加氟。其中只有地西他濱醫保限制為“限高危骨髓增生異常綜合征”,其余無限制。

因此,從適應癥限制來看,阿扎胞苷的主要競爭對手是醫保產品的阿糖胞苷和地西他濱。

阿扎胞苷2017年上市,暫無銷售數據。預計進入醫保后,阿扎胞苷的主要目標是爭奪阿糖胞苷和地西他濱的市場。而從價格看,阿扎胞苷相比地西他濱更實惠,地西他濱的醫保受限適應癥更窄,預計地西他濱是阿扎胞苷更關注的競爭對手。

(數據來源:咸達數據V3.5;注:“醫保價格”除談判價格外,都參考福建的醫保價格;“醫院市場”規模是樣本醫院市場,下同)

【競爭領域】轉移性結直腸癌-單抗

西妥昔單抗:逆襲貝伐珠單抗有難度

此次17個新進入醫保品種中,西妥昔單抗是唯一的單抗藥。

2017年7月,36種藥品被納入國家基本醫療保險、工傷保險和生育保險藥品目錄乙類范圍,包括曲妥珠單抗、貝伐珠單抗、尼妥珠單抗和利妥昔單抗。實際上,去年談判時就有默沙東的西妥昔單抗注射液,但最終并沒有進入醫保目錄。

從醫保限制適應癥來看,羅氏的貝伐珠單抗的適應癥與西妥昔單抗最相近,但西妥昔單抗限定為“RAS基因野生型”,目標患者的基因分型更明確。并且羅氏貝伐珠單抗的適應癥還包括晚期非鱗非小細胞肺癌。因此,西妥昔單抗整體醫院市場規模逆襲貝伐珠單抗較難。

【競爭領域】非小細胞癌-蛋白激酶抑制劑

新增5員:最扎堆的適應癥愈發擁堵

中國腫瘤藥最扎堆的產品莫過于蛋白激酶抑制劑,而蛋白激酶抑制劑最扎堆的適應癥莫過于非小細胞肺癌。

埃克替尼、吉非替尼進入由原衛計委組織的醫保談判名單,隨后被納入2017年醫保目錄。2017年36種2017年談判藥名單新增了厄洛替尼。

本輪共5個非小細胞肺癌產品新增醫保,分別為輝瑞的克唑替尼膠囊、阿斯利康的甲磺酸奧希替尼片、勃林格殷格翰的馬來酸阿法替尼片、諾華的塞瑞替尼膠囊和正大天晴的鹽酸安羅替尼膠囊。非小細胞肺癌醫保產品競爭加劇。塞瑞替尼膠囊和鹽酸安羅替尼膠囊2018年上市,暫無銷售數據。

從醫保限制來看,非小細胞肺癌的適應癥限制細分靶點越來越明確,新進醫保的產品要想突破現有療法進入一線治療會越來越難。此外,新進醫保的產品普遍在500元以下,高額投資下要想快速獲得回報,企業的營銷能力變得非常重要。例如正大天晴安羅替尼5月獲批上市,6月1日上市當天銷售額1.3億元,預計全年有望超3億元收入。

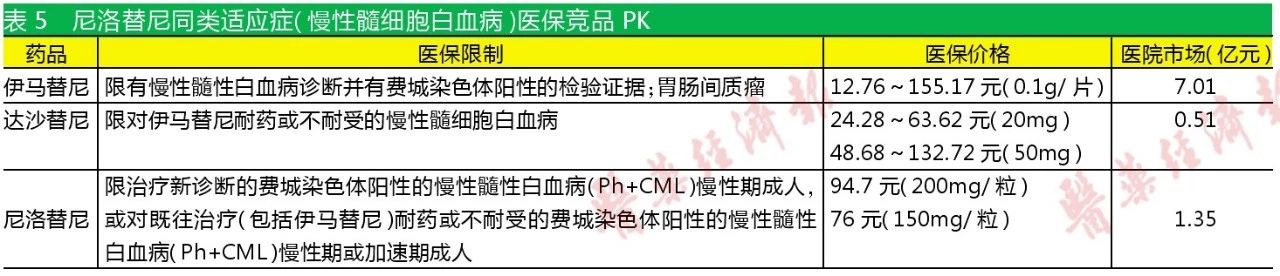

【競爭領域】慢性髓細胞白血病-蛋白激酶抑制劑

尼洛替尼:仿制或同類新藥立項須謹慎

尼洛替尼為治療慢性髓細胞白血病的蛋白激酶抑制劑。2017年醫保目錄中,治療慢性髓細胞白血病的蛋白激酶抑制劑收錄了伊馬替尼和達沙替尼,本次新增諾華的尼洛替尼膠囊。

相比于伊馬替尼和達沙替尼已有仿制藥上市,尼洛替尼暫無仿制藥上市,預計尼洛替尼原研廠家進入醫保后還能保持增長。

治療慢性髓細胞白血病的蛋白激酶抑制劑的醫保價格在150元以下,福建伊馬替尼的仿制藥更是低到12.76元。這意味著無論是仿制尼洛替尼或研發同類新藥的新立項項目,都要考慮治療慢性髓細胞白血病的蛋白激酶抑制劑的價格趨勢。

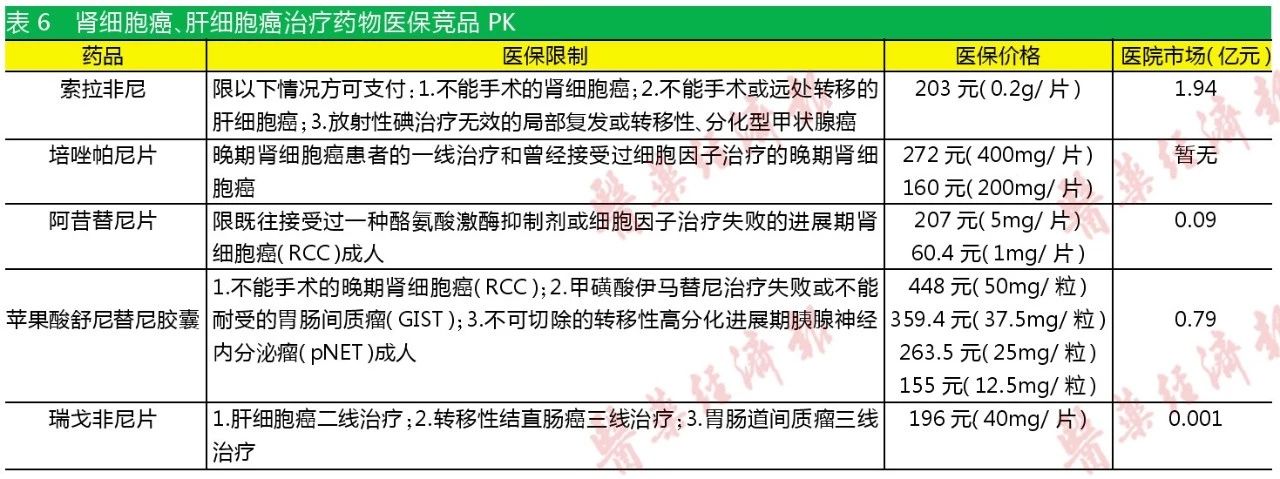

【競爭領域】腎細胞癌、肝細胞癌-蛋白激酶抑制劑

新增4員:比拼誰的適應癥拓展潛力大

此次新進入醫保抗癌品種中,用于肝細胞癌和腎細胞癌涉及4個藥品,分別是:培唑帕片、阿昔替尼、蘋果酸舒尼替尼和瑞戈非尼。

2017年36種談判目錄中新增了用于肝細胞癌和腎細胞癌的索拉非尼。

本輪醫保談判新增的蛋白激酶抑制劑產品中,用于腎細胞癌適應癥的產品數僅次非小細胞肺癌,共有3個產品進入醫保,分別是諾華的培唑帕尼片、輝瑞的阿昔替尼片和蘋果酸舒尼替尼膠囊。培唑帕尼片2017年上市,暫無銷售數據。

適應癥越多,未來增長的潛力越大。新進醫保的3個腎細胞癌蛋白激酶抑制劑產品中,最有潛力的預計為蘋果酸舒尼替尼膠囊。

肝細胞癌本次新增1個藥品進入醫保,為拜耳瑞戈非尼片,主要用于肝細胞癌二線治療。

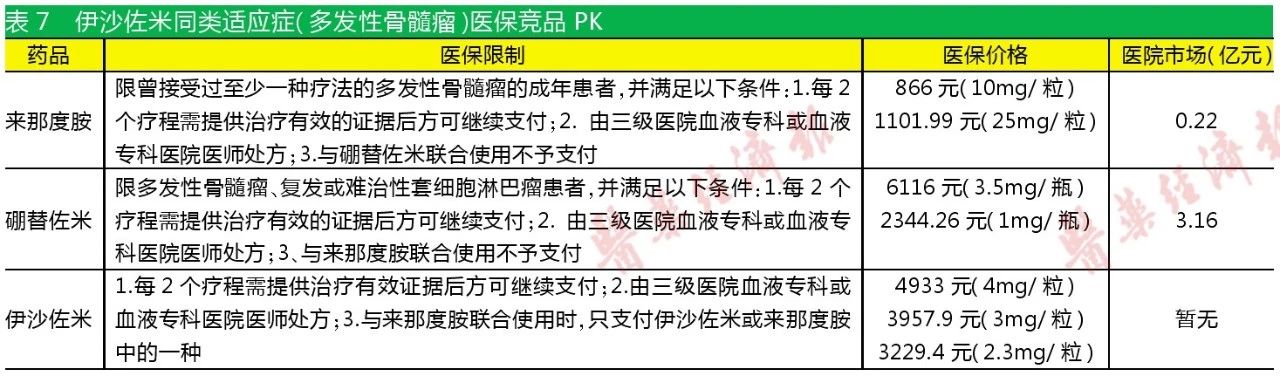

【競爭領域】多發性骨髓瘤-其它腫瘤藥

伊沙佐米:來那度胺為主要競爭標的

本次新增的伊沙佐米用于多發性骨髓瘤。醫保競品方面,來那度胺和硼替佐米2017年進入了36個醫保談判產品名單。

伊沙佐米、來那度胺和硼替佐米的限制度是抗癌藥中醫保限制最高的,都需要每2個療程提供治療有效的證據后方可繼續支付。

多發性骨髓瘤在我國算罕見病,硼替佐米在醫院銷售額主要是注射劑。這意味著武田伊沙佐米的市場主要對標為同是口服藥的來那度胺。

伊沙佐米2018年上市,暫無銷售數據。雖然伊沙佐米和來那度胺都是口服藥,但伊沙佐米價格較高,因此與來那度胺的競爭難度大。

小結

醫保價格在新項目立項中有指導意義,本輪醫保談判價據說談出了不少全球最低價。

對于新藥研發和仿制藥企業而言,治療非小細胞肺癌和慢性髓細胞白血病的蛋白激酶抑制劑的醫保價格可以說是快到“地板價”了。這對扎堆PD-1、CAR-T的企業是個警示。同適應癥同類藥品的醫保價格也將面臨競爭。