2019年我國基因檢測市場發展現狀及趨勢分析

加入日期:2019/5/29 9:04:03 查看人數: 881 作者:admin

我國基因檢測產業市場潛力巨大,產業集聚化發展顯著,公司成立速度放緩行業進入整合期。我國監管政策滯后,行業準入門檻較低。

一、我國基因檢測產業市場潛力巨大

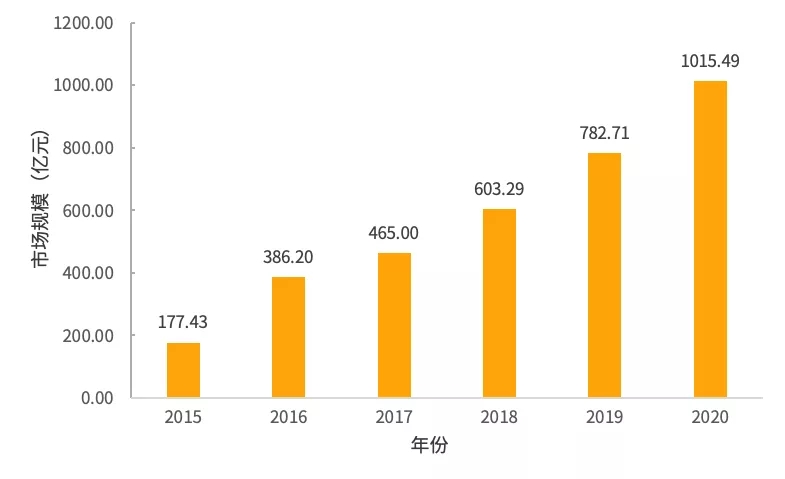

基因檢測行業是精準醫療的重要組成部分,隨著經濟的快速發展,作為人口大國,我國基因檢測發展迅速,2018年我國基因檢測行業規模將達到603.29億元,預計到2020年市場規模有望達到1015.49億元,復合增長率將達到37.87%。見圖1和表1。

圖1 2015—2020年我國基因檢測行業市場規模

數據來源:火石創造整理

表1 頭部企業基因檢測業務營收情況

數據來源:火石創造整理

二、基因檢測產業集聚化發展顯著

截至2018年末,我國基因檢測產業企業數量共計1030家,主要分布東南沿海和經濟發達地區。北京企業數量位居第一(236家,占22.91%),其次為上海(206家,占20%)和廣東(168家,占16.31%),三個城市合計企業數量占總體的60%。見圖2。

圖2 我國基因檢測企業地域分布

數據來源:火石創造數據庫

北京、廣東、上海三地基因檢測產業發展領先全國,除了當地具有人才和資本資源優勢以外,地方制定的產業政策也發揮著至關重要的作用。無論在頂層的產業規劃還是在細分領域的發展規范,當地政府均制定了相關文件,有效促進了基因產業健康快速發展。見表2。

表2 北京、廣東、上海基因檢測產業促進政策

數據來源:火石創造數據庫

三、公司成立速度放緩行業進入整合期

2015年1月底,美國總統奧巴馬在2015年國情咨文演講中宣布了美國的精準醫學計劃,目的是讓所有人獲得健康個性化信息。隨后,中國科技部也于2015年3月份召開了國家首次精準醫學戰略專家會議,并計劃在2030年前投入600億元加速中國精準醫療的行業發展,這為中國的基因技術行業的發展帶來了政策保證。

除了華大基因等老牌基因檢測企業以外,2011年后,初創企業數量開始增加。國內基因檢測行業從2009年開始醞釀,逐漸發展,爆發于2014—2016年期間,2017年以來隨著NIPT和市場監管逐漸成熟,國內產品擁有先發優勢的企業逐漸占據市場話語權,中小企業生存空間被壓縮,新成立企業增量放緩。

火石創造數據庫顯示,截至2018年,全國基因測序企業有1030家,其中2009年新成立39家,2010年新成立67家,2011年新成立79家,2012年新成立64家,2013年新成立87家,集中爆發在2014年和2015年,分別有140家和214家,2016年有109家。此外,2009年以前成立的基因檢測公司共有206家。

四、上下游議價能力低,中游受制嚴重

上游測序儀和基因檢測試劑被Illumina、Thermo Fisher和Agilent等寡頭壟斷。我國中游眾多的測序服務提供商和研究機構與他們的議價能力不強。且試劑與儀器的捆綁式銷售,因此中游企業在試劑使用方面受制嚴重。我國基因檢測下游主要由醫院等機構組成,醫院在我國醫療服務產業鏈中一直處于最高端的位置。中游測序服務提供商與他們交易中沒有議價優勢。

總體來講,我國中游測序服務商對于上下游來說,其議價能力不足,且在試劑方面,還受制于上游的試劑供應。

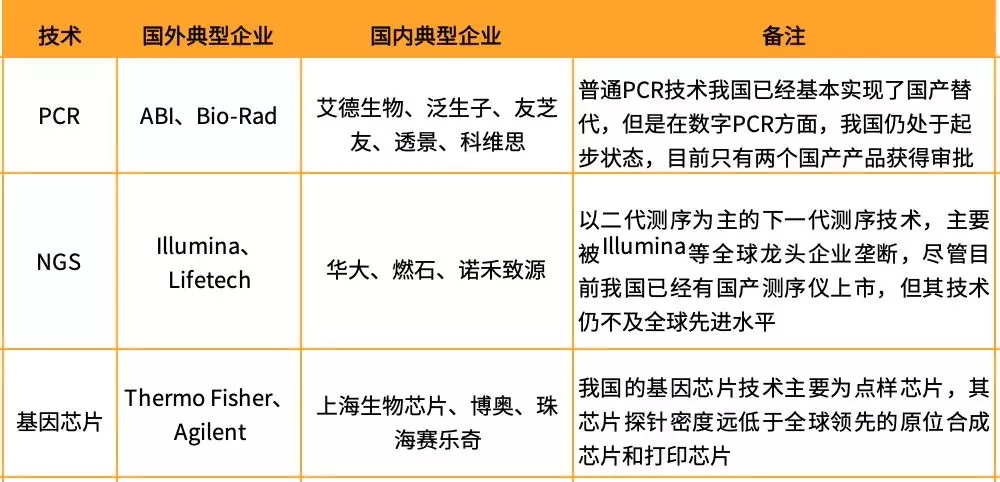

表3 基因檢測技術典型企業

數據來源:火石創造

五、 監管政策滯后,行業準入門檻低

基因檢測作為新興產業,在我國起步較晚,且其技術處于較高的水平,因此,我國一方面為了盡可能小的限制產業發展,另一方面在監管和規范的政策制定客觀上存在不足。這導致在我國發展初期,基因檢測公司只要向上游購買測序儀,都可以向下游提供測序服務。

雖然測序服務提供商需要選定目標基因(例如,罕見病致病基因或者腫瘤致病基因等),并開發出配套試劑。但基因選擇與配套試劑開發技術難度相對不高,并不能構成有效的進入壁壘。總體而言,我國基因檢測服務企業的準入門檻相對很低。

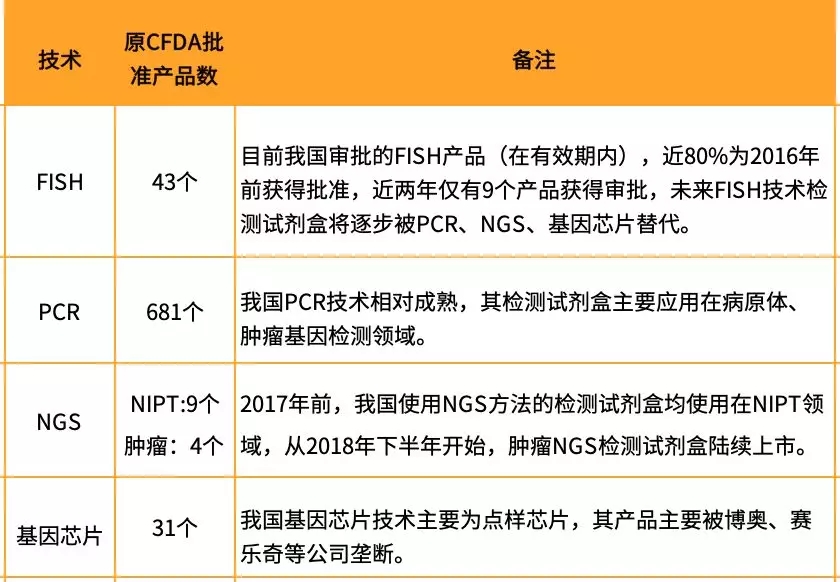

表4 我國基因檢測試劑盒產品情況

六、小結

我國基因檢測產業集聚化發展顯著,公司成立速度放緩行業進入整合期。但我國監管政策滯后,行業準入門檻較低。

我國基因檢測行業趨勢從基因檢測技術方面,新型測序技術將持續涌現,長測序技術將進一步打開藍海市場,聯合治療將引領應用端技術市場。從基因檢測產業應用方面,NIPT產品升級將再迎新機遇,腫瘤早篩技術有待突破,伴隨診斷市場將呈現井噴式發展趨勢。政府方面正大力推動精準用藥發展。

總體而言,我國基因檢測產業發展潛力巨大,隨著測序技術的發展,外部政策的不斷完善,加上大數據與生物醫藥領域的不斷融合與發展,未來將涌現出更多創新型大數據應用場景,全方位加快藥物研發速度,完善罕見病診治閉環,實現精準預防和治療。