站在十字路口的醫藥行業:帶量采購擴容誰受益

加入日期:2019/8/29 8:31:28 查看人數: 876 作者:admin

“4+7”帶量采購政策正式落地七個月,但其帶來的行業振蕩還在持續。

今年3月,全國首批帶量采購在11個試點城市公立醫院陸續實施,根據統計,25個中標品種價格平均降幅達到52%。8月5日,國家醫保局《關于國家組織藥品集中采購和使用試點擴大區域范圍有關工作安排的通知》流出,“4+7”帶量采購有望全面鋪開。8月15日,聯采辦在上海第二次組織召開“4+7”藥采政策通風會,再次對“4+7”擴容進行部署。

政策風向越來越明顯,帶量采購擴容只是時間問題。從產業鏈前端的零售藥店,再到產業鏈后端的制藥企業都不得不嚴陣以待。如果說4+7帶量采購第一次實施,尚有醫藥企業沒有意識到重要性,但國家醫保局牽頭的帶量采購擴容對醫藥行業的沖擊是全面性的,藥店和制藥企業都亟待轉型。而如何轉型,是這些企業謀求生存不得不面對的課題。

藥店價格承壓,優化產品結構成關鍵

帶量采購實施以后,中標藥價呈斷崖式下跌。以“乙肝用藥霸主”恩替卡韋為例,規格為0.5mg的藥品,每片價格從10.55元降到僅有0.62元,降價幅度超過90%。在4+7藥采政策通風會上,相關負責人表示,上海醫保藥店的價格不能超過醫院價格的1.15倍。

國藥控股國大藥房連鎖有限公司總經理殷雅杰曾指出,當前首批4+7帶量采購只考慮對公立醫院的供應,但醫保部門并未對零售渠道是否供貨、供貨價格做過多干預。這帶來的結果就是,零售藥店基本上拿不到貨,即使拿到貨,價格也不占優勢。

在北京工作的小李聽說此事,急切幫在山東煙臺的父親在醫院買了恩替卡韋,“價格確實比我們那兒低了很多,所以想多備些”。小李的事只是一個縮影。

事實上,中標品種價格急降,出現“同藥不同價”的現象,公立醫院形成“虹吸效應”,零售藥店面臨雙重承壓:一方面,公立醫院藥品價格降低,原本在零售藥店買藥的人回流至公立醫院;另一方面,像小李一樣“跨省代購”,由非試點地區涌至試點地區買藥以減緩購藥壓力,加重了零售藥店客流量的流失。而隨著4+7帶量采購全面鋪開,零售藥店面臨的壓力會更大。

價格承壓,藥店面臨留住客戶的壓力,亟需轉型,而優化產品結構也許是零售藥店的突破口。首批帶量采購中標的藥品,絕大部分是仿制藥。未中標產品難以為繼,帶來廠商洗牌,品種資源減少,藥店也需要優化產品結構,對品類進行調整,加大原研藥布局。而無論是原研藥企,還是仿制藥企,零售藥店都需要保持良好互動與合作,為優化產品結構夯實基礎。

優化產品結構,專業藥也許是重點。百姓大藥房連鎖股份有限公司董事長謝子龍向媒體表示,“下一波政策和市場環境推動下,藥品零售行業可能將會向兩個方向發展,一是專業藥房;另一方面是大健康。未來可能賣保健品、藥品更多,處方藥相對減少,個人認為未來發展呈兩極分化趨勢。”

從長期來看,醫藥分家是必然趨勢,未來醫院只能解決住院門診用藥,專業性藥物,比如慢性病藥物,最后都要通過零售渠道釋放,零售藥店只有朝“專業藥店”轉化,提高藥事服務能力才能實現承接。優化產品結構,對零售藥店的成本控制和供應鏈管理能力都提出巨大挑戰。而如何平衡多方利害關系,布局專業藥店也許是一個選擇。

制藥企業兩極分化,創新藥成突破口

除了前端的零售藥店面臨挑戰,產業鏈后端的制藥企業同樣面臨挑戰。帶量采購能給中標企業帶來更多銷量,減少銷售成本;相對應的,未中標企業的市場份額會減少,生存空間越來越少,制藥企業出現兩極分化。

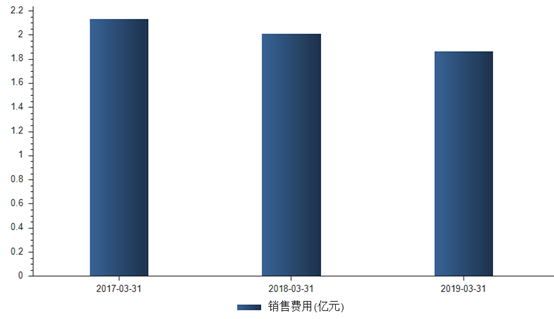

對于中標企業來說,“4+7”帶量采購保證了藥品采購量,企業避免了帶金銷售,不需要對醫院進行“二次工作”,企業銷售費用減少,公立醫院醫藥市場也由“買方驅動市場”轉變為“賣方驅動市場”,從“4+7”帶量采購中標最多的企業——華海藥業近三年第一季度銷售費用對比就可看出,制藥企業營銷模式正發生轉變。

第一次帶量采購中標藥品多為仿制藥,為了競價或搶占市場占有率,仿制藥價格降低,利潤率必然下跌,低成本成為仿制藥企業的主要競爭優勢,仿制藥進入低毛利時代。品種盈利能力大幅下降,同時也會壓縮相關產業鏈中下游企業的利潤。而沒有中標的產品面臨被市場淘汰的風險,市場更新換代速度加快。因此,除了仿制藥的生產,創新藥的研發也許才是帶量采購政策擴容背景下新的突破口。

但仿制藥的生產和創新藥的研發并不沖突,麥肯錫認為,仿制藥一致性評價和醫保改革對成熟產品構成價格壓力,但或為創新產品帶來更充足的醫保資金支持,并推動中國市場成熟度不斷提升。但成熟產品面臨的壓力與日俱增,醫藥企業將“創新藥”定為未來產品的重心。

上海醫藥執行董事左敏就表示,“上海醫藥的定位是,逐步轉型為聚焦主要治療領域下的高端仿制藥及創新藥的品牌藥企,也就是堅持仿制藥升級和創新藥發展同步推進。從仿制藥來說,游戲規則已經變成了建立在技術基礎之上的速度和成本的比拼,而創新藥由中國新變為全球新,投入更大,風險更高。”

而國家對創新藥的支持也顯而易見。《國家醫保藥品目錄》于2017年完成兩輪更新,新增181種藥品;2018年《基本藥物目錄》六年來首次得到更新,新增187中藥物。在今年8月20日,國家醫保局、人社部正式公布新版《國家基本醫療保險、工傷保險和生育保險藥品目錄》。據太平洋證券分析,本次醫保目錄調整最大的特點是藥品結構的變化,治療性用藥調入而輔助用藥以及臨床價值不高的老藥調出,大量創新藥被納入醫保目錄/談判藥品目錄。總體來看,創新藥最為受益。

國家加大力度引導企業向創新方向發展,再加上不少企業通過仿制藥賺取的利潤來補貼創新投入,已經培養了一批如百濟神州、蘇州信達等有潛力的“明星”企業。而如何進行創新藥的研發,除了加大研發資金的投入,視野轉向國際市場,也許是制藥企業面臨行業挑戰下新的業務突破口。