新醫保目錄、重點監控……這些藥企最受益

加入日期:2019/9/10 8:46:51 查看人數: 870 作者:admin

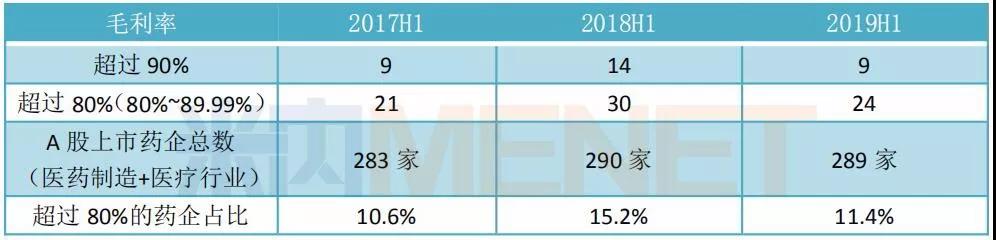

近日,上市公司2019上半年業績悉數公布完畢,A股上市藥企(含醫藥制造與醫療行業)數量達289家,其中毛利率超過80%的藥企有33家,占比達11.4%,與2018上半年相比有所下滑。2019年醫藥行業受多個新政影響,帶量采購、國家重點監控合理用藥目錄、新醫保目錄等帶來的機遇與沖擊會否持續下去?看看這些藥企領頭羊有何新策略。

表1:A股上市藥企近三年同期的毛利率情況

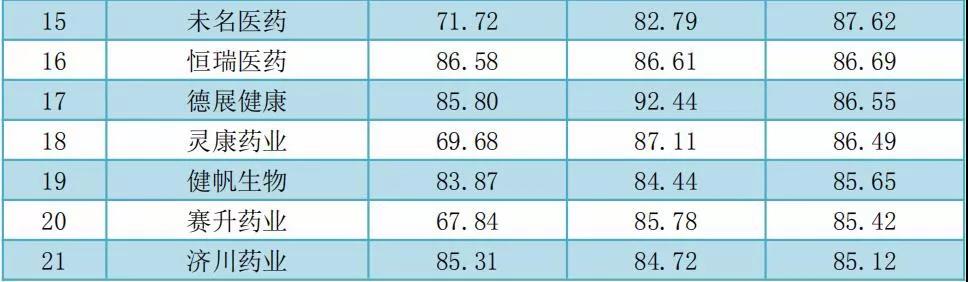

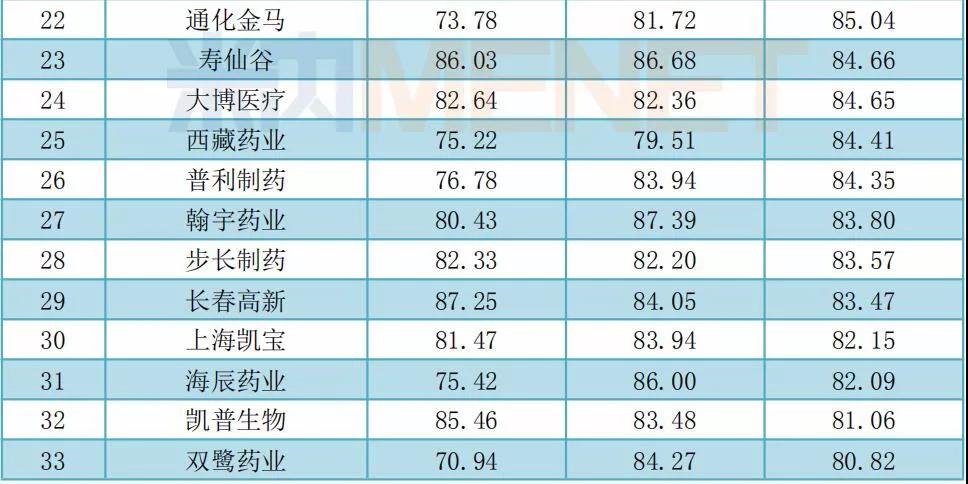

表2: 2019上半年33家毛利率超80%的藥企近三年同期的情況(單位:%)

我武生物:重回榜首,獨家產品市場需求大

2018上半年我武生物在毛利率榜單中排在第五位。2019上半年營業收入為2.74億元,同比增長25.43%,凈利潤為1.30億元,同比增長25.53%,毛利率重回96%以上。

我武生物是國內唯一一家生產標準化舌下脫敏藥物的公司,已經獲準上市的產品包括粉塵螨滴劑(商品名:暢迪)和粉塵螨皮膚點刺診斷試劑盒(商品名:暢點)。我武生物在半年報中提到,業績上漲的主要原因是我國脫敏治療市場規模不斷擴大,公司主導產品銷售收入持續較快增長。報告期內,公司產品在國內華南、華中、華東等重點區域均實現較快增長,在大多數省級醫療機構藥品集中采購中中標,銷售網絡已進入到全國大多數省級城市和部分地縣級城市,患者規模不斷擴大。

粉塵螨滴劑為湖南省17版醫保目錄增補品種,2019版醫保目錄中規定三年內將逐步消化原各省級增補品種,預計該產品在湖南的市場將逐步萎縮,但從公司最近的布局來看,醫保新政對公司整體的影響有限。

微芯生物:新股駕到,1類新藥多個新適應癥有望獲批

8月12日,專注于原創新分子實體藥物研發的微芯生物成功登陸科創版。2019上半年營業收入為8192萬元,同比增長12.77%,凈利潤為1751萬元,同比下滑2.33%,毛利率為96.11%。

微芯生物表示,公司的毛利率持續保持較高水平,主要原因系公司首個獲批適應癥為復發或難治性外周T細胞淋巴瘤(PTCL)的原創新藥西達本胺片是國內唯一的PTCL治療藥物,也是全球首個PTCL口服藥物。原創新藥研發成功后兼具稀缺性、科學性和獨占性的特點,在定價、招標等方面受國家政策的大力支持。此外,公司采用了由“經銷商負責物流配送、腫瘤產品事業部負責專業化學術推廣”的銷售模式,經銷商僅負責公司產品向終端醫院、藥店的配送,因此公司制定的經銷商供貨價也較高。

西達本胺的第二個適應癥為激素受體陽性晚期乳腺癌,已于2018年11月向國家藥監局申報增加適應癥的上市申請并被納入優先審評名單,預計2019年獲批上市。此外,西達本胺聯合R-CHOP方案(利妥昔單抗、環磷酰胺、阿霉素、長春新堿、強的松)治療初治、MYC/BCL2雙表達彌漫大B細胞淋巴瘤的III期臨床試驗已獲得批準。隨著該產品新適應癥陸續獲批,市場潛力將得到充分發揮。

西達本胺片于2017年7月納入國家醫保目錄,較原價下降約30%,2018 年銷售數量同比增長 71.76%,實現了銷售收入的快速增長,公司的經銷商數量從2017年的18家增加到2018年的29家。在2019版醫保目錄中,西達本胺片是談判品種,預計產品在醫療機構終端將繼續放量。

康辰藥業:1類新藥持續發力,市場優勢明顯

康辰藥業2019上半年營業收入為5.44億元,同比增長11.45%,凈利潤為1.49億元,同比增長48.65%,毛利率為94.93%。

公司主要產品注射用尖吻蝮蛇血凝酶(商品名:蘇靈)屬于止血藥領域中的血凝酶制劑,該產品是高純度、單一組分蛇毒凝血酶抑制劑,是目前國內唯一完成氨基酸全序列和蛋白質三維空間結構測定的蛇毒血凝酶抑制劑,作用靶點清楚,只作用于纖維蛋白原。蘇靈作為細分領域唯一的創新藥,具有較強稀缺性,且在療效、安全性、藥物經濟學方面相對競爭性產品優勢明顯,在細分領域具有較強的技術壁壘,公司憑借創新藥的優勢,持續加強學術推廣,拓展營銷網絡,擴大終端覆蓋,對競爭性產品形成了較強的替代效果,促進了銷售的穩步增長。

奧賽康:完成借殼上市,新品列入國家鼓勵仿制藥品目錄

3月11日,“東方新星”正式變更為“奧賽康”,這也意味著奧賽康在資本市場尋路多年之后,終于通過借殼上市的方式如愿登陸A股市場。2019上半年營業收入為23.01億元,同比增長17.76%,凈利潤為3.82億元,同比增長18.38%,毛利率為92.80%。

奧賽康主要產品涉及消化道潰瘍、腫瘤、耐藥菌感染、糖尿病等4個治療領域,目前有三個品種列入國家鼓勵仿制藥品目錄,包括了在研新藥泊沙康唑注射液、地拉羅司分散片以及福沙吡坦二甲葡胺注射用無菌粉末,據悉,泊沙康唑注射液已被納入CDE優先審評名單,預計2020年國內首家上市。

中恒集團:國家鼓勵中醫藥發展,中藥龍頭奮力向前

2019上半年中恒集團營業收入為18.14億元,同比增長20.04%,凈利潤為3.63億元,同比增長7.81%,毛利率為89.76%。

中恒集團旗下的廣西梧州制藥(集團)擁有豐富的產品資源,擁有14大類劑型217個品種,其中獨家生產品種24個,中藥保護品種1個,國家專利產品7個,產品治療范圍囊括了心腦血管、神經內科、內分泌、骨科、眼科、婦科、兒科、呼吸、泌尿系統、保健等領域。其中,注射用血栓通、中華跌打丸、婦炎凈膠囊、結石通片等4個產品被評為高新技術產品。

目前,廣西梧州制藥(集團)正扎實開展血栓通臨床研究,充實產品在學術推廣中所需的證據鏈,延長產品生命周期;同時對于藥品創新研究不放松,治療自身免疫性疾病一類新藥(SKLB677)研究、中藥經典名方的藥學研究等項目也在有序進行。

未名醫藥:重點產品調出醫保、被國家重點監控

2019上半年未名醫藥營業收入為3.00億元,同比增長1.98%,凈利潤為2566萬元,同比增長358.6%,毛利率為87.62%。

公司主要產品注射用鼠神經生長因子(商品名:恩經復)是福建省首個國家一類新藥,也是世界上第一個獲準應用于臨床的神經生長因子類藥物,占公司總營收超過七成。

7月1日發布的《第一批國家重點監控合理用藥藥品目錄(化藥及生物制品)》中,鼠神經生長因子赫然入列,此外,8月20日國家醫保局發布的《2019版醫保目錄》中也調出了該品種。米內網數據顯示,注射用鼠神經生長因子2018年在中國公立醫療機構終端的銷售規模超過30億元,未名醫藥的市場份額約為26%。

未名醫藥表示,面對日益嚴峻的市場環境,公司將繼續圍繞重點領域深化學術推廣工作。在合理、合規、安全營銷的前提下,加強市場深度與廣度開發,進一步提升注射用鼠神經生長因子的銷量和市場占有率。

恒瑞醫藥:創新成果逐步收獲,拉動公司業績增長

2019上半年恒瑞醫藥營業收入為100億元,同比增長29.19%,凈利潤為24.12億元,同比增長26.32%,毛利率為86.69%。

恒瑞醫藥2019上半年各項經濟指標穩步增長,主要驅動因素為,一是創新成果的逐步收獲對公司業績增長起到了拉動作用,二是隨著公司產品結構調整,以手術麻醉、造影劑為代表的公司非抗腫瘤藥產品在各自治療領域內逐步擴大市場,繼續保持穩定增長態勢。未來,公司將繼續穩步推進研發創新和制劑產品的國際化,同時,也將著力于產品結構的優化提升,確保公司業績可持續增長。

2017年7月19日,人社部公布消息,將36個藥品納入國家醫保用藥目錄,恒瑞醫藥的獨家產品甲磺酸阿帕替尼片在榜單之中,在2019版醫保目錄中,甲磺酸阿帕替尼片是談判品種,預計產品在醫療機構終端將繼續放量。