官方:大型醫療設備集采,涉CT、MRI 等

加入日期:2021/8/26 9:35:46 查看人數: 2500 作者:admin

近日,國務院醫改領導小組秘書處、國家衛生健康委就推廣三明醫改經驗舉行的發布會上,福建省衛生健康委黨組書記、主任黃如欣介紹,福建省在三明醫改經驗的總結和推廣中深化“三醫”聯動,CT、MRI等大型設備省級集采成功破題,平均降價均50%以上。

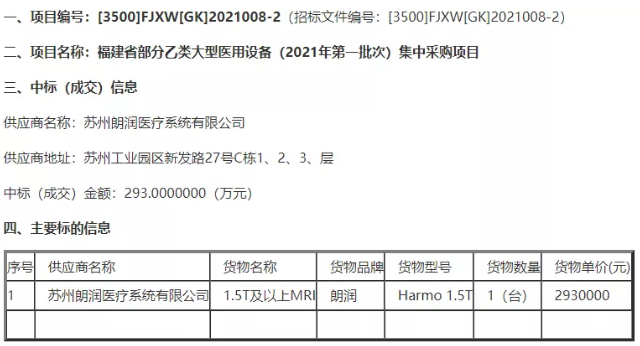

不久前,福建省部分乙類大型醫用設備(2021年第一批次)集中采購項目中標公告中,蘇州朗潤的1.5T及以上MRI中標價甚至達293萬元,比去年安徽省集采價格還要低!

根據此前安徽省醫保局、省衛健委等四部門下發的“完善全省乙類大型醫用設備集中采購工作實施方案”(下稱“實施方案”)通知,堅持帶量采購、以量換價成為此次集采的相關原則。安徽省醫保局大型醫療設備首次“帶量采購”消息一出,立刻引發行業關注,資本市場也是聞風而動,邁瑞醫療股價應聲下跌,當日跌幅超過8%,此后的4個交易日累計跌超10%,市值蒸發超500億元。

市場觀點普遍認為,邁瑞醫療近期股價走低受到大型醫用設備集采消息面影響。不少中小大型醫療設備商也非常焦慮,安徽的大型醫用設備集采試點,會演變成常態化趨勢嗎?

1.5T、3.0T磁共振價格迎來最大降幅

2015年,國務院醫改領導小組決定開展省級醫改綜合試點,涉及試點省份共計兩批11個,包括江蘇、安徽、福建、青海、浙江、重慶、四川、陜西、湖南、寧夏和上海,決定在11個綜合醫改試點省份以省為單位率先推動公立醫院高質量發展,安徽是其中之一。

從2014年至2016年間,當時大型醫用設備省級采購還是常規流程,安徽省醫改辦、省衛計委曾發文,推動乙類大型醫用設備以及單價在200萬元以上的醫用設備參加省級集中采購。據介紹,安徽省首批設備集中采購于2015年9月16日開標,至次年5月,省藥采中心已累計組織開展15個批次的乙類大型醫用設備及單價200萬元以上醫用設備集中采購工作。據統計,集中采購共涉及全省47家醫療機構,乙類大型醫用設備64臺,其他單價200萬元以上醫用設備3臺,采購總金額超過3.7億元。

與市場價格相比,雙排、16排、大孔徑、64排等CT設備28臺,降價幅度達44.2%;1.5T、3.0T核磁共振設備14臺,平均降價幅度為29.9%;直線加速器設備14臺,平均降價幅度為39.6%;數字減影血管造影儀設備8臺,平均降價幅度為43.2%;其他單價200萬元以上醫用設備3臺,包括海扶刀、鉬靶機、體外碎石機,平均降價幅度為9%。

首批CT招標采購設備包括2排CT、大孔徑CT、64排CT和超高端CT,用戶單位包括省立醫院等11家不同等級的醫療機構,西門子、GE、飛利浦、東軟、東芝等國內外知名公司參加公開招投標。

乙類大型醫療設備覆蓋面極寬,包括64排及以上CT、手術機器人、1.5T及以上磁共振系統等。這些設備是三甲醫院的主流配置,采購價一般在1000萬元到3000萬元之間。今年5月28日,川北醫學院附屬醫院采購彩超、X光機、基因測序等大型醫療設備,總價達7842萬元。同年5月,東陽市人民醫院和北海市人民醫院采購西門子的PET-CT,價格均在2500萬元以上。去年7月份,鄧州市婦幼保健院醫療設備采購GE 1.5T核磁共振價格為1153萬元,今年5月份,周口市中心醫院3.0T磁共振采購項目中標價格2350萬......

今年8月初,安徽省醫保局辦公室又發布文章《我省開展大型醫用設備集中采購取得階段性成效》。文章稱,截至6月底,2020年度設備采購總金額達4.44億元,與醫院預算采購價相比,節約近1.8億元,節資率28.8%。同時,設備中標價格不斷走低,如1.5T磁共振第2包蘇州朗潤中標單價297萬元,全國集采1.5T磁共振首次跌破300萬元;3.0T磁共振第2包GE公司750w中標單價從2018年度的896萬元下降至587萬元,全國集采3.0T磁共振首次跌破600萬元。

根據最近幾年中標結果看,安徽省大型醫用設備集采的目的就是為了降價,也看到了,平均降價幅度30%上下,安徽醫保局發文稱“取得階段性成效”此言不虛。與藥品、耗材納入集采不同,高價格、高技術的大型醫用設備納入省級帶量采購還是國內首次,“1.5T磁共振首次跌破300萬元”、“3.0T磁共振首次跌破600萬元”跟正常市場價格相比,這個力度確實之大,甚至讓一些中小大型醫療設備商“聞風喪膽”。大型醫療設備注冊、物料、研發成本高昂,290多萬的1.5T磁共振基本上沒什么利潤空間的。

此次,安徽省醫保局提到“帶量采購”的原則,把集中采購變成了“集中帶量采購”,明確指出:“發揮規模效應,以量換價,鼓勵采購國產設備。按照這一路徑及其他地方政策表現,安徽的大型醫用設備集采試點有愈演愈烈趨勢,未來1.5T、3.0T磁共振價格或迎來更大降幅。

大型醫療設備研發成本高昂

核磁共振儀這么貴,那它的原理一定很復雜吧?導磁體技術難度大,成本高,一臺1.5T的核磁共振儀,光超導體的造價就占總成本的30%~40%,3.0T的儀器超導磁體造價占總成本的50%~60%。除此了磁體系統,頻譜儀、射頻系統、計算機圖像重建系統這幾項技術難度都非常高,都是科技含量很高的尖端產品,加上核磁共振成像技術以前一直被西門子、通用電氣、飛利浦三巨頭壟斷,價格自然就貴了。

我國最初的核磁共振儀也都是從這三個公司進口的,但一旦設備出現問題,高額的維修費和配件采購費讓很多醫院都承受不住,這就讓很多醫學工作者勵志要打破技術壟斷。功夫不負有心人,聯影醫療、朗潤醫療、東軟醫療、安科、電氣康達等公司終于拿出了與進口1.5T核磁共振儀性能不相上下的設備,這才逐步取代了進口1.5T在中國的市場壟斷。但國產3.0T仍難以突破市場壟斷,市場份額主要還是掌握在“三巨頭”手里。

核磁共振成像儀主要由幾大部件構成:磁體、頻譜儀、線圈、應用軟件。其中最難的是磁體、頻譜儀、應用軟件。除了線圈,都是具有高科技含量的尖端產品。

1、磁體

核磁共振成像,是一個無底洞。據業內人士提供的信息,一臺1.5T的核磁共振成像儀,其超導磁體占系統總成本的30%~40%,3.0T的核磁共振成像儀的超導磁體占系統總成本的50%~60%。在一定程度上來說,分辨率越高的儀器就需要強度越大的磁場,場強越大獲得的圖片越清晰。

超導磁體的原理雖然簡單,但是由于其設計的特殊性、工藝的復雜性,需要強大的綜合的工程化能力,技術門檻很高,很多難關目前我們仍未攻克,導致國內一直沒有形成穩定的超導磁體產品供應,長期以來一直被國外公司所壟斷。例如美國的通用電氣(GE)、德國的西門子、飛利浦等。

2、頻譜儀

核磁共振成像儀中的頻譜儀技術難度極高,因為人體十分的復雜,高分辨率的儀器能夠觀察到十分細微的結構,這就導致產生的信號數量十分龐大。頻譜儀的靈敏度、速度、準確度等等就成為了檢查結果是否準確可信的關鍵所在。

3、線圈

線圈就像我們電視機和手機之類的電子設備里面的天線,負責的任務就是發射和接受電磁波,大白話說就是一堆規則排列的金屬線,所以技術含量不太高。

4、應用軟件

一套優秀的配套軟件的編寫需要大量的時間,其工作量不亞于寫出一個簡單的操作系統。而核磁共振儀的軟件銷售數量太少,畢竟全世界的核磁共振儀加起來也沒有一個縣城的電腦數量多。大量的人力財力投入,產品卻很少,其單價也就會比較高。

核磁共振機器根據不同的廠家生產、型號不同,機器價格是不一祥的。一般進口的機器大概是400-600萬,國產的機器在350萬左右。超導的1.5T機器均價為1000萬元人民幣,3.0T的需要1500萬到2000萬左右。這些機器的費用與機器使用的材料,線圈也有關系,上述只是簡單的介紹一下核磁共振儀的組成,其所需的部件還有很多,高昂的研發成本及運營費用,設備價格自然就貴了。

大型醫療設備未來將向何處?

2020年12月,安徽省醫保局就全省乙類大型醫療設備集采征求意見文件中明確提出:市縣級以上公立醫院,第2臺及以上大型醫療設備配置,在實際執行落地時原則上全部選擇國產;市縣級以下的公立醫院首臺配置就要選擇國產。

安徽省醫保局數據顯示,2020年度全省公立醫療機構乙類醫用設備報名集中采購70臺設備。其中國產品牌中標8臺,中標數量占比17.8%;國產設備(國產品牌和在國內生產的國外品牌)中標15臺(8臺國產品牌,GE天津公司中標1.5T磁共振第1包7臺),中標數量占比33.3%。國產設備中標比例較往年呈上升趨勢,基本形成國產設備與進口設備充分競爭的局面。

除了安徽省,各地都在鼓勵支持國產設備,提高醫療機構國產設備的配置水平。今年4月海南省公布《國家發展改革委商務部關于支持海南自由貿易港建設放寬市場準入若干特別措施的意見》,鼓勵高端醫療裝備首臺(套)在海南進行生產。凡被列入首臺(套)重大技術裝備推廣應用指導目錄或列入甲、乙類大型醫用設備配置許可目錄的國產大型醫療設備,只要在海南落戶生產,在政府采購中會優先采購。

同年6月,云南省一份總預算為2.7億的招標文件顯示,招標設備不接受進口產品,全部要求國產。同時,廣東省衛健委印發《廣東省2018-2020年乙類大型醫用設備配置規劃和技術評估標準(試行)的通知》,鼓勵公立醫療器械使用單位優先配置國產自主品牌乙類大型醫用設備。

而在浙江,今年被納入省政府采購進口產品統一論證清單的醫療類設備共有195種。這就表明,除此195種醫療設備外,政府采購均需優先采購國產設備。由此可見,國產醫療設備采購已經成為趨勢。

7月28日,深圳市財政局發布《2021年度市屬公立醫療衛生機構八類醫療設備批量采購項目競爭性談判采購審批前公示》,擬代22家市屬醫療衛生機構,統一通過公開征集供應商競爭性談判方式實施批量采購,采購項目包括MRI、CT等八類醫療設備。由此可見,此次市級、省級大型醫用設備集采同時行動,對主攻醫療設備板塊的企業而言,勢必也將造成巨大沖擊。

作為以技術驅動發展的醫療器械行業,對研發創新的投入力度將影響企業未來的成長空間。2019年,以CT為主的影像設備收入為12.52億元,占東軟醫療營收的65%,研發投入在總營收中占據相當比重,如果加上資本化的研發投入,東軟醫療2017、2018、2019三年的研發投入分別1.52億元、1.7億元和1.81億元,占營收的比重分別為10.55%、8.85%和9.39%。如果再加上資本化的研發投入,東軟醫療2017、2018、2019三年的研發投入分別達到3.58億、4.01億元和 4.08億元,占營收的比重高達24.75%、20.8%和21.21%。

東軟醫療2017、2018、2019三年的研發投入

在國內醫療器械行業,東軟醫療的研發投入和實力僅次于邁瑞,2017、2018、2019年的研發投入分別為11.32億元、14.20億和16.49億元,占營收的比重分別為10.13%、10.33%和9.96%。這樣的研發投入支撐東軟醫療在未來獲得更大的市場份額,而GPS研發投入都在20%~30%以上。

萬東作為國內老牌醫療械企,近幾年呈現疲態,與其核心業務DR產品線的停滯不前有關。據萬東醫療2020年報披露,研發投入總費用為8641.13 萬元,同比下降7.79%,研發投入總額占營業收入比例僅為7.64%,其中,2020年在DR方面的研發投入不足6%。據醫招采發布的數據,2020年MRI國內市場份額前5的分別是西門子、GE、飛利浦、聯影、萬東,其中萬東2020年市場份額僅為1.98%,而在中高端MRI領域將與國外廠商以及國內優秀廠商展開正面競爭,這對萬東來說是個不小的挑戰。

如果安徽集采試點演變成常態化,甚至將大型醫療設備正式納入國采范圍,那么中標企業利潤空間勢必大大壓縮,從而影響國產設備研發投入的積極性,這對于國產大型醫療設備想打破壟斷,突破“卡脖子”,去追趕GPS高端的結果可想而知。另外,隨著中標者不斷向頭部企業集中,未來更多中小國產大型醫療設備企業甚至會有淘汰出局的危險。