目前,我國醫療大健康產業具備相對廣闊的增量空間,且目前賽道投資時機已較為成熟。

得益于醫療消費需求的釋放以及政策對醫療體系政策的引導,中國大健康市場規模已達到13萬億元,在過去8年中高速發展,市場規模年復合增長率高達13%,目前已經躍居為全球第二大市場。

目前,我國醫療大健康產業具備相對廣闊的增量空間,且賽道投資時機已較為成熟,重點可關注以下幾個賽道:

醫院及診所仍處于區域化發展的市場階段,而眼科、口腔等專科醫療機構通過并購、連鎖化發展等實現全國或區域的擴張。在下一階段,醫院、診所或專科醫療機構可依靠融資發展、破產重組等路徑實現進一步發展。

基因檢測、運動康復、慢病管理等賽道還需要持續釋放需求潛力,以此吸引資方入場;而體檢、醫美等賽道則需要通過規模化擴張和行業整合潛力來吸引投資人入局。

院外健康管理行業的大部分賽道仍處于早期培育階段,服務和獲客能力是經營關鍵,而可擴張性需要進一步驗證。院外健康管理未來將進一步依靠模式創新、服務創新實現增長,同時“大吃小”的行業整合也會成為行業發展和投融資的主題。

數字醫療在疫情期間實現了加速發展,目前行業主要以醫藥電商為主,醫療服務為輔,但盈利能力需要進一步驗證。

01|中國大健康產業并購總體趨勢

2013年至2021年上半年,中國醫療健康服務并購投資總額累計超2800億元。其中2016和2019年至今呈現行業并購投資高峰,主要受以下因素影響:

2014年至2015年國家政策出臺密集,深化資本市場改革,鼓勵社會資本辦醫,2016年大量資本集中投向海內外醫院。主要案例包括:泰康大健康收購香港上市公司和美醫療,華潤集團收購澳大利亞癌癥和心臟病治療服務提供商Genesis Care。

隨醫院投資熱度增加,投資人逐漸發現其難度較高,一方面體現在醫院管理復雜,對于專業性要求高、投資壁壘高。另一方面,醫院投資退出困難,上市存在諸多限制,因此市場投資逐漸回歸理性,更加強調價值投資理念。

自2019年以來,投資趨勢發生變化,主要呈現以下特點:

資本涌向頭部企業,例如和睦家、三博、陸道培等;

數字醫療和院外健康管理等非醫院資產受到追捧,例如體檢、在線診療與健康管理、養老等賽道逐漸受到資本重視,尤其是有整合能力的資本。

02|醫療大健康產業細分賽道投資主題的變化

大健康產業各賽道發展程度不一,投資主題也各不相同。

起步較早的賽道:醫院、體檢賽道等業態起步相對較早,行業發展較為成熟,目前的投資機會主要包括周期套利(低點買入,高點賣出)和行業整合。

新興賽道:大多是新醫改以來大健康行業衍生出的新業態,如基因檢測、第三方獨立影像、互聯網醫療等,處于行業早期階段,未來的投資機遇主要是行業轉型發展。

具備全球化發展潛力的賽道:具備技術領先性的嚴肅醫療、CRO、在線診療和健康管理、大數據輔助診療、可穿戴設備等業態可進行全球化發展,但目前相關舉措的實施仍受全球疫情的影響。

??

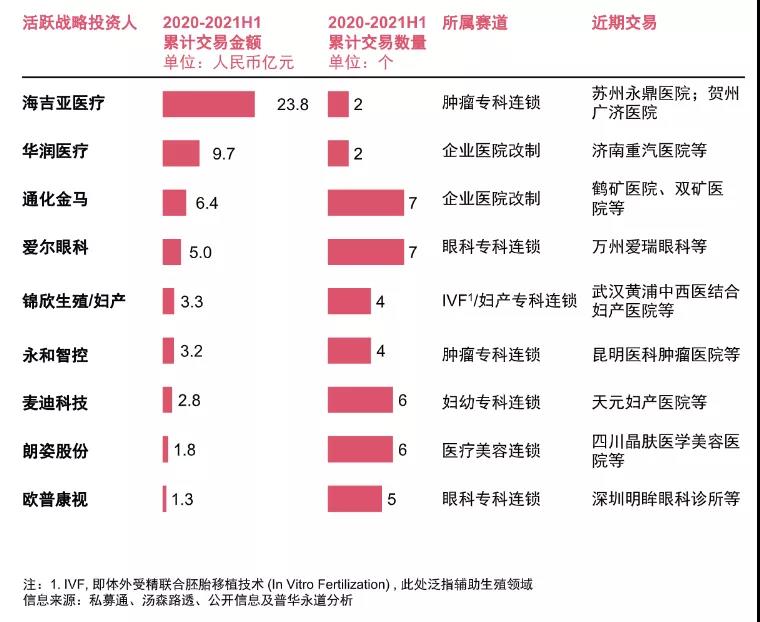

而自新醫改以來,中國醫院投資主題則呈現“規模化”、“連鎖化”擴張的趨勢。

2013年至2021年上半年,中國醫院并購交易規模在波動中擴張,不同階段的投資主題主要分為公立及企業醫院的改制、大健康戰略投資人跑馬圈地擴大版圖、跨行業投資人尋求戰略轉型以及財務投資人資本運作謀求投資回報等。

??

其中公立及企業醫院改制熱潮從2013年開始攀升,在2016年達到高峰;民營醫院由于股權結構和退出途徑相對清晰,在資本市場上始終是貫穿投資的主旋律。自2013年至今,民營醫院累計交易規模超800億元,遠超公立或企業醫院交易規模(約200億元)。

03|近一年中國大健康產業交易趨勢

營利性醫院控股型收購增加

2021年上半年,營利性醫院控股型收購占比高達70%。原因主要是:一方面,非營利性醫院轉營利性受阻,營利性醫院牌照成為市場稀缺資源;另一方面,營利性醫院作為公司體制,在并表、轉手出售、上市退出等資本運作方面具備天然優勢。

上市醫院集團“集團化”、“連鎖化”趨勢加速

??

未來五年,醫療集團行業將迎來快速整合時機,就此,醫療集團的行業領導者需要具備以下能力:

體系化投后整合與管控能力

專科醫療集團對收購醫院輸出學科及技術,例如,愛爾眼科、海吉亞等醫療集團

綜合醫療集團對于人、財、物的管理,同時建立標準化的人才激勵、財務管控、供應鏈管控體系

品牌價值導入,例如掛牌愛爾眼科、北大醫療等品牌

資本運作能力

募資能力:通過自有資金、與PE成立并購基金等模式

資本退出途徑:上市退出

證券市場監管利好,IPO退出保持強勢

2013年至今,多數醫療集團通過港股或美股上市,A股上市難度較大,主要由于A股對于醫療集團中醫保收入占比及醫生執業資格方面存在諸多限制。2020年開始,A股創業板開放注冊制,多個醫療集團沖擊創業板或港股。

??

據公開信息統計,2020年至2021年6月中國擬上市及已上市醫院集團達14家,其中港股上市7家,創業板上市6家,A股上市1家。

從專科類別看,12家為專科醫療集團,其中,眼科4家,其余涉及腫瘤、口腔、婦產科、醫美、腦科、中醫等領域,僅兩家為綜合醫療集團。預計未來會有更多的醫療集團計劃IPO退出。

2021年醫美成為賽道新寵,眼科、口腔等傳統熱門賽道繼續領跑

相對于綜合醫院,專科醫院一直都是資本市場更青睞的標的,主要由于其盈利能力、估值標準更簡單清晰。在擴張過程中,其運營相對標準,投后價值提升空間大。此外,眼科、婦幼、醫美、口腔等消費醫療因為醫保收入占比低、定價自主權大,持續受到資本青睞。

??

跨界投資者熱衷于通過交易并購構建大健康生態圈

2013年至2020年,跨界投資者投資規模從不足5億元增長至約50億元,實現10倍增長。產業投資人中除包括以醫療健康為主業的投資人外,還包括保險、地產、互聯網、以及其他領域(如制造業、商貿業等)的投資人。

??

互聯網公司以大健康產業作為流量入口、構建生態圈。而地產公司則通過新建或并購醫院,打造健康養老地產保險公司。此外,保險公司通過成立并購基金投資醫院或互聯網醫療等領域進行跨界發展。

數字醫療投資的熱度持續升溫

數字醫療可以按照下游客戶分為兩類,一類是主要面向普通消費者,另一類主要服務于企業或政府單位。

??

在國家“互聯網+”醫療的政策倡導下,2015年至2016年曾出現數字醫療投資高峰;后因落地模式不成熟、盈利能力差,2017年至2018年該賽道處于低谷;2019年至2020年,互聯網巨頭的強勢布局和新冠疫情帶來的政策突破,帶來數字醫療投資新潮;2021年起,數字醫療投資機遇擴散至頭部、腰部甚至初創企業。在數字醫療領域,醫藥電商和在線診療賽道最為活躍,吸納資金量級更大,2013年至2021年上半年累計交易規模分別為481億元和291億元。

部分交易圍繞醫院紓困或債務重組的角度展開

近兩年,民營醫院紓困類投資有所增加。部分醫療機構在疫情中因為經營業績不佳,管理和治理不力致使流動性出現問題,或者受集團債務影響導致破產重組。

中國大健康行業正經歷顛覆性的轉型:數字化醫療的真實落地,疫情導致的全球新競爭格局,外企巨頭的本地化,民企獨角獸的崛起,中國與世界的雙循環格局,2030健康中國的宏偉目標漸行漸近。未來十年,最好的醫療健康產業機會在中國。

經歷漫長等待與積累后,中國醫療創新將突破臨界點,進入爆發式增長。未來醫療健康行業企業的競爭將不單單是產品之間的競爭,而是綜合能力的競爭。