產業結構亟待優化 醫學影像設備國產替代進程正加速

加入日期:2022/4/7 10:14:27 查看人數: 2170 作者:admin

隨著我國國民經濟快速發展以及醫療體系建設不斷完善,近年來,醫學影像設備需求持續增長,行業市場規模不斷擴大。然而,當前我國醫學影像設備行業集中程度較低,企業核心競爭力較國際巨頭相比仍有差距,市場份額主要被外資企業占據。究其原因,主要在于國內醫學影像設備產業鏈上游核心元器件等領域自主研發瓶頸還有待突破。

如今,伴隨人工智能等創新技術在醫學影像設備領域應用熱度的不斷上升,國內企業逐步實現產品技術突破,臨床應用前景廣闊。隨著我國科技創新實力的增強,我國醫學影像設備行業將在政策、資本的支持下持續加速國產替代進程,為全產業鏈高質量發展注入動力。

市場規模不斷擴大 國產化率有待提高

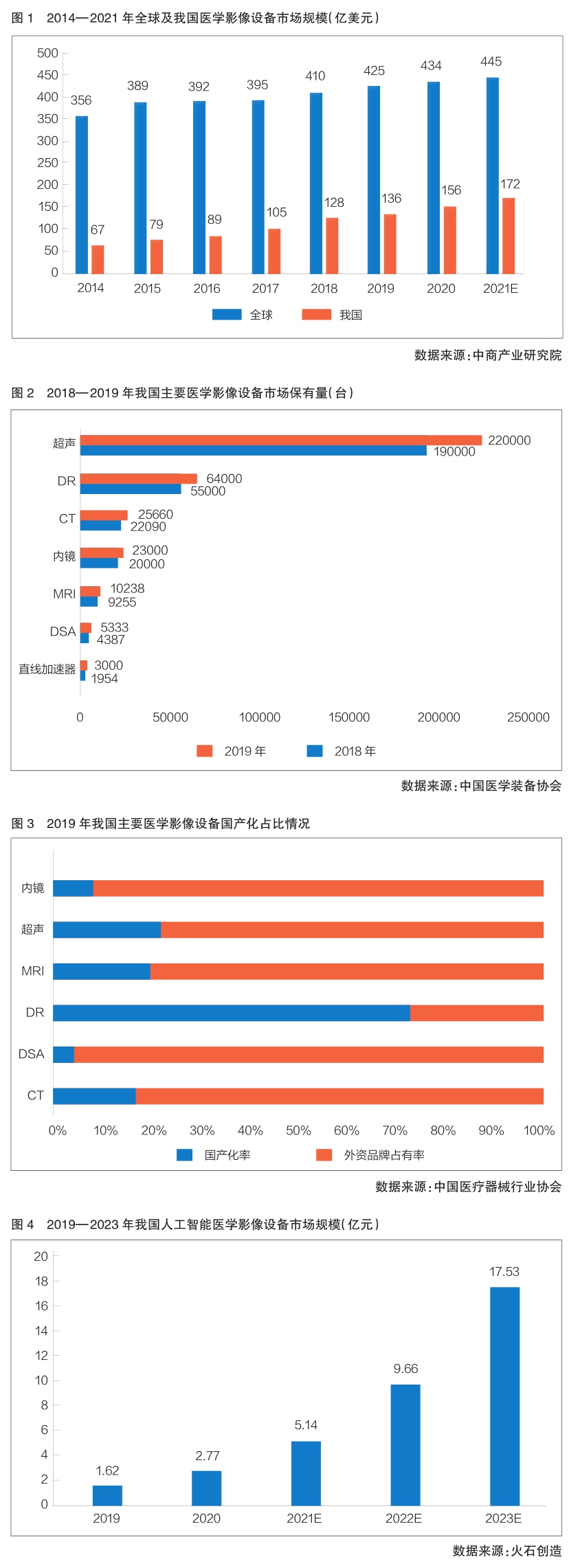

近年來,我國醫學影像設備市場規模不斷擴大,全球占比逐年增加。中商產業研究院數據顯示,2020年,我國醫學影像設備市場規模達156億美元,約占全球市場規模的36%,而2014年該占比僅為19%;2021年該市場規模預計約為172億美元,約占全球市場規模的39%(詳見圖1)。

從市場競爭格局來看,目前,外資品牌依然占據國內醫學影像設備市場的主要份額。根據火石創造統計,GE、西門子、飛利浦、日立、東芝和島津這6家外資企業共擁有近80%的市場份額,而國產品牌市場份額占比僅為20%左右,其中邁瑞醫療、萬東醫療和東軟醫療的市場份額之和約占我國醫學影像市場份額的10%。由此可見,在醫學影像設備領域,國內企業面對的外資品牌壓力依然很大。

從細分領域來看,我國超聲設備的市場保有量較大。中國醫學裝備協會統計數據顯示,截至2019年,我國超聲設備市場保有量為22萬臺,約占醫學影像設備總保有量的74.44%。此外,我國直接數字化X線攝影系統(DR)保有量為6.4萬臺,電子計算機斷層掃描(CT)設備保有量約為2.6萬臺,內鏡保有量為2.3萬臺,磁共振成像(MRI)設備保有量約為1萬臺,數字減影血管造影(DSA)設備保有量為5333臺,直線加速器保有量為3000臺,均較上年同期實現增長(詳見圖2)。

需要關注的是,當前僅有DR設備的國產化率相對較高,其他主要醫學影像設備國產化率普遍偏低,尤其是DSA設備和內鏡的進口依賴程度相對較高。中國醫療器械行業協會數據顯示,2019年,DR設備的國產化率超過70%,而DSA設備和內鏡的外資品牌占有率均超過90%(詳見圖3)。由此可見,我國醫學影像設備仍有較大的國產替代空間。

綜合來看,當前,我國醫學影像設備行業整體集中程度較低,企業規模普遍較小,研發投入資金不足。本土企業必須認識到,自主研發能力是高端醫療設備企業的發展核心,研發投入不足會嚴重制約企業自主創新能力的提升,進而削弱企業的市場競爭力,影響行業的整體發展水平。

研發創新核心元器件 或為彎道超車關鍵途徑

從產業鏈角度來看,醫療影像設備行業從上游到下游大體可以分為原料生產、零部件生產、核心組件制造、主機制造、系統集成等環節。需要關注的是,我國醫療影像設備產業鏈上游的國產化能力相對較弱,大部分核心元器件和高端設備主機制造仍依賴進口,信號鏈等電子元器件以及傳感元器件生產幾乎還由國際龍頭企業控制。然而,核心元器件在醫學影像設備上游供應鏈環節中占有重要地位,是否擁有核心元器件的自主研發生產能力,成為區分醫學影像設備制造企業競爭力強弱的關鍵指標,其發展情況在一定程度上決定著行業的技術高度。

從細分領域來看,對于DR設備而言,X射線球管、平板探測器是其核心元器件,也是成本相對較高的耗材,約占生產成本的40%~60%。目前,平板探測器和X射線球管已實現國產,但其產品質量與進口零部件相比依然存在差距。

CT設備的核心元器件包括X射線球管、高壓發生器、滑環、據傳輸、探測器、采集系統等,以上核心零部件占CT設備生產成本的60%以上。值得關注的是,已有國內企業掌握了CT設備X射線球管研發技術,形成了一整套研發和制造的技術方法,打破了CT設備X射線球管被國外產品壟斷的局面,實現了國產化。

對于MRI設備而言,其核心元器件是超導磁體,占據MRI設備生產成本的30%~60%。超導磁體因設計特殊、工藝復雜,對于生產商而言具有較高的技術和資金門檻,目前國內超導磁體長期依賴進口。

此外,截至目前,芯片短缺已對全球許多行業帶來影響,其中高端醫療裝備行業也面臨芯片瓶頸難題。作為醫學影像設備的重要組成部分,包括芯片在內的核心元器件已成為促進產業優化升級的關鍵。近年來,高端醫療裝備正逐步實現國產化,但處在產業“金字塔”頂端的核心元器件領域仍存在短板,限制著國產高端醫療裝備向價值鏈更高端邁進,其中醫療影像設備領域更是如此。因此,實現核心元器件技術自主可控,成為我國醫學影像設備行業自主創新的關鍵步驟,同時也是國內相關企業提升國際競爭力的關鍵途徑。核心元器件研發瓶頸的攻克或將成為高端醫療器械,尤其是醫學影像設備行業未來發展的主要方向,并將持續得到關注。

政策技術環境利好 行業發展空間廣闊

近年來,國家大力鼓勵醫療器械創新,促進醫療器械新技術的推廣和應用,推動醫療器械產業高質量發展。在政策的支持下,國內企業已有諸多突破,越來越多的本土醫療器械企業研發出了擁有自主知識產權的產品,在主機制造和系統集成等方面取得技術突破。

從技術層面來看,根據我國醫療影像技術成熟度分布統計情況,在目前國產醫療影像設備研發所擁有的多項前沿技術中,除PET(正電子發射型計算機斷層顯像)技術尚處于嬰兒期末期外,大多數都處于成長期,發展速度快、成長潛力大,其中64排以下CT、平板探測器、永磁MRI等技術正逐漸向成熟期發展。

醫學影像設備的總體發展趨勢是實現更清晰、更快速、更便捷、更安全、更智能。在此背景下,國內醫學影像領域正逐步探索新的解決方案。隨著人工智能圖像識別技術的進步,醫學影像設備的升級以及產業數字化的發展,人工智能醫學影像技術熱度持續上升,實力較強的相關企業紛紛嶄露頭角,市場規模不斷擴大。火石創造根據公開資料統計,2019年,我國人工智能醫學影像設備市場規模僅為1.62億元,近年來實現快速增長,預計到2023年,這一市場規模將達到17.53億元(詳見圖4)。

近年來,醫療行業信息數據量迅速增長,推動人工智能醫學影像產品技術不斷升級,促進行業加快發展。由于人工智能技術可在海量數據中進行復雜模式識別,并以自動化方式進行定量評估分析,人工智能醫學影像設備可在臨床工作流程中為醫生提供有效輔助,有助于形成更加準確的放射學評估。目前,我國許多企業已將人工智能技術應用于醫療領域,其中醫學影像設備是投資金額相對較高、投資輪次相對較多以及人工智能技術應用較成熟的熱門領域。可以預見,資本市場對人工智能醫學影像領域的高度關注,將會加速相關技術成熟與應用場景落地,助推醫學影像設備產業進一步轉型升級。

從產業鏈和供應鏈來看,除了核心元器件通過技術創新提升產品附加值外,醫學影像設備下游服務市場同樣是一片藍海。許多醫療器械廠商利用其在影像技術、遠程影像平臺建設以及醫療資源等方面的優勢,積極向產業鏈下游延伸,通過為遠程醫學影像診斷系統與獨立第三方醫學影像診斷中心(以下簡稱第三方醫學影像中心)等提供診斷服務,進一步擴大業務范圍,提升企業盈利水平,推動完善醫學影像設備市場供應鏈。

值得關注的是,第三方醫學影像中心由于具備專業的服務能力,以及較高的優質設備配備率,能夠為患者提供高端醫學影像檢查服務,有效解決了現階段行業痛點,發展空間巨大。盡管國內第三方醫學影像中心市場尚處于發展初期,市場集中度較低,但近兩年該行業發展迅速,一方面,通過引進優秀的影像科醫療人員加入,形成專業性較強的服務團隊,同時投入高端醫學影像設備,為優質的診斷服務提供基礎;另一方面,通過持續夯實品牌建設,提升患者的信任度,從而提升市場競爭力。第三方醫學影像中心在協助三級醫院分流的同時,建立了創新的醫療服務模式,成為傳統醫療服務的有效補充。

在政策支持、技術升級、資本關注的環境下,國內醫學影像設備企業正在加大核心元器件研發投入,同時借力人工智能等前沿技術推動行業創新發展,并逐步向產業鏈下游延伸,提供整體解決方案,持續增強產業鏈供應鏈自主可控能力,醫學影像設備國產替代進程正在加速推進。(作者單位:火石創造)