中藥企業毛利率:14家面臨“掛科補考” 8家“毛利率”破80%!

加入日期:2020/6/19 10:08:18 查看人數: 901 作者:admin

正確、通透的認識一個企業,毛利率永遠是一個不可或缺的關注點。而作為中華國粹的“中藥”企業究竟又有哪些企業以漂亮的數據贏得資本市場的青睞?

通常情況下,業界中普遍認為“中藥的毛利率一般處在40%-50%的水平。”可偏偏卻有那么一些企業有著領先于同行的“高額毛利率”,同樣也有的企業坐擁“高毛利”卻打的一手爛牌。

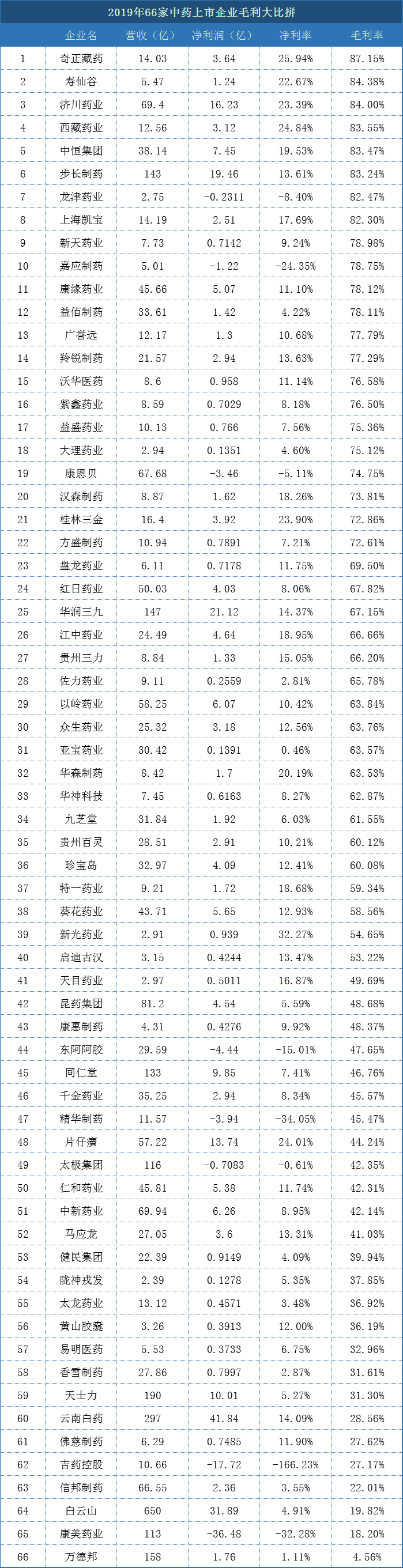

66家中藥公司中,8家企業毛利率超80%,分別是奇正藏藥、壽仙谷、濟川藥業、西藏藥業、中恒集團、步長制藥、龍津藥業、上海凱寶;

其中特別令人關注的是,近期“網紅”西藏藥業自去年毛利率首破80%之后,今年又有所突破,且近五年以來毛利率呈直線上升。

而“過氣網紅”以嶺藥業去年公司數據一般,營收58.25億,凈利潤6.07億元,凈利潤率10.42%,毛利率63.84%。或許通過此次疫情,以嶺藥業今年會收獲一個更好的成績。

此外還有14家企業2019年毛利率超70%;超60%同樣也有14家;16家在40%到60%之間;毛利率低于40%的公司僅有14家。如果按照業界普遍認為的“中藥的毛利率一般處在40%-50%水平”。那么12家企業及格,14家企業“拖后腿”,40家(近2/3)企業超標完成任務。

由此看來,中藥行業整體局面可謂樂觀,至少目前是這樣。

高、低毛利率之間的區別

毛利作為公司經營獲利的重要基礎,實現經營盈利,首先就要有足夠的毛利。一般情況下,較高的毛利率也同樣代表盈利的增多。

舉個例子:同樣的是男裝,阿瑪尼售價2W,毛利率80%;地攤貨售價20,毛利10%;一個走的是高毛利低周轉,另一個走的是低毛利高周轉,也就是薄利多銷,雖說有銷量,成本等各方面因素影響最后的“凈利潤”,但有阿瑪尼生意可以做,請問誰還會去做“地攤經濟”啦?

所以,總體而言,就資本市場來說,上市企業股票毛利率在正常情況下都是越高越好。但是,同樣也需要綜合各方面數據,結合其他指標和市場環境以及個股情況進行參考,整體比較之后結果更為準確。

決定高毛利的三大原因

1.行業

作為影響企業“毛利”最基本的因素,行業基因的重要性不言而喻,行業導致的高毛利,不在于價格高而是在于成本極低,多數是通過壓縮成本端來達到高毛利的。

對比兩個例子:前者是藥品生產企業,無論如何,要想生產一瓶藥品,原料藥、生產器械、包裝都是所必須的,這個成本是你必須要付出的。但“游戲產業”就不一樣了,一旦研發上市成功,就可以無限的給其他人提供服務,除去基本硬件,幾乎不會因為量大就讓成本增加,售出再多的“皮膚”,對于游戲而言也不過是一串“代碼”,且越往后的邊際成本越接近為0,這就是兩個行業的不同。

2.壟斷

①同仁堂的“安宮牛黃丸”毛利達到80%以上;

②片仔癀“錠劑”毛利在60%以上;

③我武生物的“粉塵螨滴劑”毛利在90%以上;

④貝達藥業的“埃克替尼”毛利率達97%;

⑤智飛生物“自主產品二類疫苗”毛利高達90%、

⑥壽仙谷的“靈芝袍子粉”、

⑦奇正藏藥的“奇正消痛貼膏”

...

以上各種藥品,無一例外,毛利均高得嚇人,甚至超過“白酒”等多種高毛利行業,原因幾乎都是專利與壟斷,所以,判斷一個企業是否擁有獨家、壟斷產品,直接看毛利就夠了。

3.產品競爭力

壟斷產品畢竟是少數,在醫藥制造業中,能達到壟斷的不是“國寶產品”就是“一類新藥”,締造高毛利,更多仍舊是拼競爭優勢,拼核心競爭力。

如果把高毛利分幾個階梯的話,那么壟斷屬于第一階梯,行業基因處于第二階梯,那么競爭優勢就處于第三階梯了。

雖說,第三階梯在高毛利基因上是注定弱于前兩者,但同行業對比的情況下卻是企業最落在實處的“努力”。

①供需優勢:在大環境都在做“感冒藥”的情況,作為中小型企業,選擇供需關系緊張的“短缺藥”或許會帶來較高的毛利率。

②企業賦予的競爭優勢:企業賦予的特色“藥品”,要么劑型容易吸收、要么包裝特色鮮明都是與競品拉開價格差距的方式,當然藥品作為受到國家重點管控領域,大多數集采、帶量采購等情況不適用,但競爭激烈的OTC市場卻也不失為一個好方法。

生活中同樣的例子比比皆是,同樣是賣手機,蘋果比OPPO毛利高,同樣是賣酒,茅臺比二鍋頭毛利高,都是一樣的道理。

高毛利下企業經營同樣重要

這就好比“高毛利”就是一手好牌,如果牌手技術不佳或者因為其他種種經營上的問題,最后卻打得一手“爛牌”,造成企業凈利潤下降,甚至市價貶值,品牌影響力隨之“一落千丈”。這樣的情況在社會上不是少數。

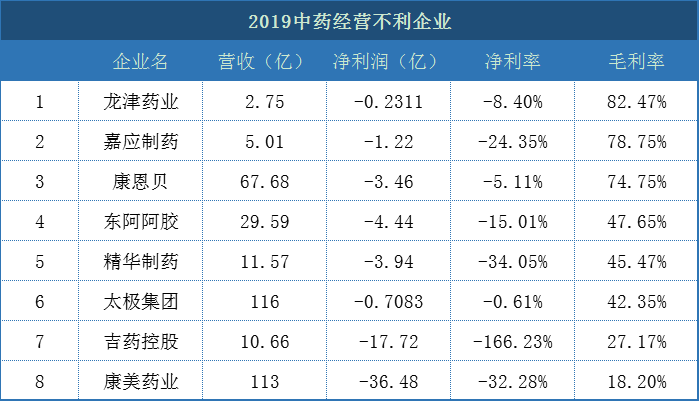

以上企業就是鮮明的例子,同屬藥品行業,并且個別企業毛利率甚至處于行業前列,龍津藥業、嘉應制藥、康恩貝哪一個毛利不在中藥行業平均水平之上,但他們的凈利率卻均為負數,同樣是藥品、同樣是必需品、同樣是高毛利,差就差在企業戰略規劃或時代背景的影響。

大家千萬不要忽略“經營者”對于一個企業的重要性,一個好的經理人可以把企業從破產邊緣拯救回來,同樣也可以把它帶入萬丈深淵。

總結

現如今,隨著帶量采購等多項國家政策的下發,大部分藥品單價下降是趨勢,也是時代命運所指,仿制藥的毛利率銳減同樣也代表了凈利潤的下降,而低凈利在本質上卻直接代表著企業賺錢的輕松度、辛苦度。想方設法的縮減成本來反向增加毛利確有作用,但卻也是治標不治本,一旦藥企普遍成本均下降到一定程度,下一次集采的“靈魂砍價”也隨之而來。

所以,企業要想發展壯大,唯有能人所不能,做別人做不到的事,依靠創新藥專利保護,實現該品種的獨家壟斷(參考PD-1、埃克替尼等)。創新藥時代其實早已開始,能跟上步伐者強者恒強,落下腳步者也終被時代所拋棄。